Понятие оценки кредитоспособности организации

Развитие риск-менеджмента в банках выдвигает задачу рассматривать кредитоспособность ссудозаёмщиков с позиций оценки клиентов на всех этапах процесса управления кредитным риском (рисунок 1).

Рисунок 1. Оценка кредитоспособности в системе управления кредитным риском. Автор24 - интернет-биржа студенческих работ

В настоящее время в банковской практике отсутствуют единые стандартизированные системы оценки кредитоспособности. В разных странах мира кредитные организации используют совершенно разные показатели для оценки кредитоспособности корпоративных клиентов.

Замечание 1

Такое многообразие способов и подходов объясняется различными уровнями доверия к качественным и количественным методам оценки способностей погасить долг, а также учитывают индивидуальные особенности и сложившийся исторический опыт кредитования.

Оценка кредитоспособности организации ссудозаёмщика, желающего получить кредит, включает в себя два ключевых момента:

- финансовый анализ, изучающий систему определённых финансовых показателей;

- качественный или нефинансовый анализ.

Качественная методика оценки кредитоспособности заёмщика банка базируется на информации, которую практически невозможно выразить количественными показателями.

Оценивая финансовое состояние заёмщика, банк обычно завершает этап оценки кредитоспособности.

Полученный результат расчётов перечисленных показателей даёт банку возможность сделать вывод о кредитоспособности потенциальных заёмщиков, которая находится в прямой зависимости от класса каждого из рассчитанных показателей.

Основные направления оценки кредитоспособности корпоративных клиентов

Разные банки используют разные методики, например, оценку пяти групп факторов риска, свзанных со:

- со структурой собственного капитала и внутренней структурой юридического лица,

- кредитными историями и деловой репутацией заёмщиков,

- эффективностью управления,позицией клиента в отраслях и регионах,

- производственным оснащением и уровнем оснащения современными технологиями;

- с финансовым состоянием заёмщиков.

В процессе оценки кредитоспособности, отчёт о движении денежных средств выступает одним из важнейших документов.

Для анализа ссуды потенциальному заёмщику отчёт о движении денежных средств может предоставляться самим клиентом либо кредитным экспертом самостоятельно или совместно с заёмщиком.

К ним относятся следующие коэффициенты.

- Коэффициенты абсолютной ликвидности $K_1$

- Коэффициенты, определяющие срочную ликвидность (промежуточные коэффициенты покрытия) $K_2$.

- Коэффициенты, показывающие текущую ликвидность $K_3$

- Коэффициенты, указывающие на соотношение собственных и заёмных средств $K_4$

- Рентабельность продукции, проценты, $K_5$

Пример 1

Оценка кредитоспособности корпоративных клиентов может предусматривать использование других методик оценки кредитоспособности, к примеру, анализ денежных потоков кредитозаёмщика, и позволяет применять их более обоснованно.

Оценивая результаты расчётов коэффициентов, банк получает возможность присвоить ссудозаёмщику определённую категорию по каждому из указанных показателей. Происходит сравнение полученных значений с установленными достаточными.

Рисунок 2. Определение класса заёмщика. Автор24 - интернет-биржа студенческих работ

$S = 0,11 K_1 + 0,05 K_2 + 0,42 K_3 + 0,21 K_4 + 0,21 K_5$

- $S$ = 1 или 1,05 – заёмщики могут быть отнесены к высшему классу кредитоспособности;

- $S$ выше 1,05, но ниже 2,42 – соответствие второму классу;

- $S$ равен или выше 2,42 – соответствие третьему классу.

Кредитование заёмщика отнесённого ко второму классу требует у банков взвешенных подходов, а кредитование заёмщика, принадлежащего к третьему классу - это повышенный риск и обычно следует отказ в выдаче ссуды.

Замечание 2

В период реализации антикризисных мер банки усиливают оценку кредитоспособности заёмщиков. Например, юридические лица, финансовое положение которых сохраняется на прежнем уровне, могут получить кредиты меньшего объема.

Взаимосвязь кредитных рисков с оценкой кредитоспособности организаций

Банк использует современные методики и инструменты управления кредитными рисками с учётом сегментации клиентов по профилю риска и минимизации количества участников процесса за счёт автоматизации процессов. Используется управление обеспечением сделок, мониторинг и контроль уровня кредитного риска, аудит функционирования системы управления кредитными рисками.

Разработана многоуровневая система лимитов, применяющаяся для ограничения риска по операциям корпоративного кредитования и операциям на финансовых рынках.

Показатели отраслевой специфики подразделяются на количественные и качественные.

К количественным показателям относятся финансовые коэффициенты: текущая ликвидность, рентабельность, оборачиваемость и др.

Качественные показатели включают оценку конкурентоспособности предприятия внутри отрасли и направления развития отрасли.

Полный перечень качественных показателей специфики отрасли, возможных для использования в целях оценки кредитоспособности заёмщиков динамику развития отрасли, перспективы развития и др. (Рис. 3).

При определении устойчивости финансового потока заёмщика целесообразно оценивать сезонность спроса. Чем больше циклических колебаний спроса, тем выше риск. Если для корпоративного клиента характерны сильные колебания спроса (при сезонном производстве), необходимо установить, как заёмщик будет справляться с этими спадами.

Рисунок 3. Нормативы оценки кредитоспособности заёмщика по качественным показателям. Автор24 - интернет-биржа студенческих работ

В процессе анализа количественных параметров банк проводит сравнение полученных финансовых показателей с определёнными нормативными значениями.

В России отсутствует практика установления законодательно таких нормативов, и поэтому банки используют самостоятельно разработанные.

Устойчивость спроса обычно определяется стадией жизненного цикла товара или технологией производства. Необходимость определения стабильности/нестабильности спроса связана с тем, что от динамики спроса зависит способность предприятия сгенерировать прибыль и денежные потоки на таких уровнях, которые будут достаточными для выполнения в срок долговых обязательств.

В этой статье мы разберем кредитоспособность предприятия, факторы ее формирования и методы оценки.

Кредитоспособность предприятия

– это способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Уровень кредитоспособности предприятия определяет ее финансовое состояние. Чем выше кредитоспособность, тем выше финансовая устойчивость.

Несмотря на то, что кредитоспособность, также как и платежеспособность отражает уровень финансовой устойчивости, между этими понятиями есть разница. Платежеспособность в большей степени отражает возможности предприятия расплачиваться по своим обязательствам за счет реализации всех своих ликвидных активов, тогда как кредитоспособность отражает погашение долгов за счет наиболее ликвидных активов. Погашение обязательств с помощью малоликвидных активов: транспорт, оборудование и т.д. может подорвать устойчивость производства и, следовательно, финансовую устойчивость в долгосрочной перспективе.

Целью оценки кредитоспособности предприятия является определение уровня риска банкротства заемщика. Данную процедуру делают коммерческие банки и другие финансовые институты. Уровень кредитоспособности предприятия определяет размер процентной ставки по заемному капиталу, чем выше кредитоспособность тем под более низкий процент банки выдают займы.

Оценка кредитоспособности предприятия

На рисунке ниже представлена общая схема оценки и анализа кредитоспособности предприятия. Для этого проводятся следующие виды финансовых анализов:

- Анализ ликвидности баланса и показателей ликвидности предприятия.

- Анализ показателей оборачиваемости.

- Анализ показателей эффективности деятельности предприятия.

- Анализ показателей финансовой устойчивости.

Каждый из анализов отражает различные финансово-хозяйственные аспекты функционирования предприятия, и только комплексный анализ позволяет оценить кредитоспособность предприятия.

Рассмотрим подробно каждый из этапов оценки.

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса является одним из ключевых этапов оценки кредитоспособности предприятия. Ликвидность баланса показывает способность предприятия погасить различные виды обязательств соответствующими активами. В таблице ниже представлены основные виды активов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Высоколиквидные активы | Обладают максимальной скоростью реализации: денежные средства и кратк. фин. вложения | П1 | Наиболее срочные обязательства | Высокая срочность погашения кредиторская задолженность |

| А2 | Быстрореализуемые активы | Обладают высокой скоростью реализации: дебиторская задолженность <12 мес. | П2 | Краткосрочные пассивы | Краткосрочные обязательства и кредиты |

| А3 | Медленно реализуемые активы | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Долгосрочные пассивы | Долгосрочные займы и кредиты банка |

| А4 | Трудно реализуемые активы | Внеоборотные средства предприятия | П4 | Постоянные пассивы | Собственный акционерный капитал предприятия |

Баланс предприятия считается ликвидным , в том случае если выполняются все неравенства:

А1 > П1 – предприятие может погасить наиболее срочные пассивы высоколиквидными активами.

А2 > П2 – предприятием может погасить среднесрочные обязательства быстрореализуемыми активами.

А3 > П3 – предприятия имеет возможность рассчитаться по долгосрочным обязательствам медленно реализуемыми активами.

А4 < П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

При анализе ликвидности баланса следует отметить, что более ликвидные активы могут погашать менее срочные обязательства. Общий анализ ликвидности позволяет оценить структуру активов и пассивов. На следующем этапе производится количественная оценка ликвидности предприятия, и рассчитываются коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

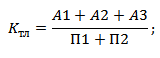

| Формула расчета | Коэффициенты ликвидности предприятия | Нормативы |

|

Коэффициент текущей ликвидности показывает возможность предприятия погашать свои текущие обязательства | К тл > 2 |

|

Коэффициент быстрой ликвидности отражает возможность расплачиваться по кредитам и займам с помощью быстро ликвидных активов | К бл > 0,7 |

|

Коэффициент абсолютной ликвидности показывает возможность погашать кредиты и займы с помощью денежных средств | К абл > 0,2 |

Анализ показателей оборачиваемости

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

Анализ показателей прибыльности предприятия

Доходность деятельности предприятия оценивается с помощью показателей рентабельности . Чем выше рентабельность, тем больше прибыли предприятие может создать на различный вид актива. Можно выделить следующие основные коэффициенты рентабельности:

- Показатель рентабельности активов (ROA).

- Показатель рентабельности собственного капитала (ROE).

- Показатель рентабельности продаж (ROS).

Показатель рентабельности активов (ROA) – показывает прибыльность единицы оборотных активов предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности собственного капитала (ROE) – показывает прибыльность на единицу собственного капитала предприятия. Формула расчета имеет следующий вид:

Показатель рентабельности продаж (ROS) – характеризует эффективность системы продаж предприятия. Формула расчета имеет следующий вид:

Анализ показателей финансовой устойчивости предприятия

Данные показатели отражают финансовую зависимость предприятия от заемного капитала. Чем больше доля заемного капитала в структуре капитала, тем ниже ее финансовая устойчивость. Основные показатели, используемые для оценки кредитоспособности предприятия следующие:

- Коэффициент автономии.

- Коэффициент маневренности собственного капитала.

Коэффициент автономии – показывает долю собственного капитала в общей структуре имущества. Нормативным значением считается К авт. > 0,5.Формула расчета показателя следующая:

– отношение заемного капитала к собственному. Формула расчета показателя следующая:

Коэффициент маневренности собственного капитала – показывает долю собственных средств, которые находятся в мобильной форме. Нормативным значением считается К мск. > 0,2.Формула расчета показателя следующая:

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

Z – интегральный показатель степени кредитоспособности предприятия;

К 1 – собственные оборотные средства / сумма активов;

К 2 – чистая прибыль / сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К 4 – рыночная стоимость акций / заемный капитал;

К 5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 < | Крайне низкая | Крайне высокий |

| от 1,81–2,7 | Низкая | Высокий |

| от 2,8–2,9 | Умеренная | Умеренный |

| > 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Московский государственный университет технологии и управления

Кафедра«Менеджмента»

Факультет«Экономики и предпринимательства»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Анализ и диагностика финансово-хозяйственной деятельности предприятия»

Тема: «Анализ кредитоспособности предприятия»

Выполнила студентка 3 курса СФО

Специальность 080502 Шифр 2236

Ф.И.О. Ляпинский

Проверил ___

(Ф.И.О. преподавателя)

Вх. №___________ Дата рег.________________

Результаты проверки______________________

Филиал МГУТУ в г. Архангельске

| Введение ………………………….…………………………………….. | |

| 1. Анализ кредитоспособности предприятия………… …………… | |

| 1.1 Понятие кредитоспособности предприятия, ее значение. Проблема оценки кредитоспособности……………………….………. | |

| 1.2 Критерии оценки кредитоспособности заемщика………………. | |

| 1.3 Порядок оценки финансовой состоятельности заемщика……….. | |

| 1.4 Оценка репутации заемщика………………………………………. | |

| 1.5 Комплексная оценка кредитоспособности клиента……………… | |

| 2. Анализ кредитоспособности ООО «ХЛЕБ»…………………… | |

| 2.1 Характеристика предприятия ООО «ХЛЕБ»……………………... | |

| 2.2 Оценка финансовой устойчивости, независимости и платежеспособности предприятия…………………………………….. | |

| 2.3 Оценка возможности утраты финансовой устойчивости и платежеспособности……………………………………………………. | |

| 2.4 Расчет индекса кредитоспособности……………………………… | |

| Заключение……………………………………………………………… | |

| Задачи……………………………………………………………………. | |

| Список использованной литературы………………………………….. |

Введение

Кредитоспособность – это система условий, определяющих способность предприятия привлекать заемный капитал и возвращать его в полном объеме в предусмотренные сроки. Оценка кредитоспособности предприятия осуществляется с учетом следующих основных условий:

а) структура используемого капитала и финансовая устойчивость;

б) оценка производимой продукции с точки зрения спроса на нее при сложившихся рыночных условиях;

в) ликвидность активов предприятия.

В процессе взаимоотношений предприятий с кредитной системой и другими предприятия постоянно возникает необходимость в проведении анализа его кредитоспособности. Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по свои долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса, финансовой устойчивости и независимости, деловой активности и других показателей финансового состояния предприятия.

Ликвидность активов– это величина, обратная времени, необходимого для превращения их в деньги, т.е. чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами.

Анализ кредитоспособности является одним из элементов анализа предприятия. Этот фрагмент анализа выполняется многими коммерческими банками, сталкивающимися с необходимостью принять решение в отношении возможности и условий предоставления кредита потенциальному заемщику, тем не менее и любые предприятия могут использовать методику оценки кредитоспособности, в частности при установлении расчетных операций со своими покупателями.

Решение о признании заемщика кредитоспособным принимается под влиянием целого ряда факторов как объективного, так и субъективного порядка. При этом вопрос о возможности кредитования предприятия решается банком индивидуализировано в отношении каждого отдельного заемщика (контрагента).

При оценке кредитоспособности каждый банк применяет свои методики анализа, частные критерии, учитывающие деловые отношения банка с предприятием, деловую репутацию заемщика, формы кредитования, цели и т.д., но при этом любой банк тщательно оценивает текущее финансовое положение и определяет прогнозные показатели платежеспособности и финансовой устойчивости предприятия.

В данной курсовой работе кредитоспособность заемщика рассматривается применительно к краткосрочному и среднесрочному кредитованию. Способность предприятия получить, использовать и своевременно вернуть в соответствии с условиями договора долгосрочный кредит на инвестиционные цели (инвестиционная кредитоспособность).

Анализ кредитоспособности предприятия

Понятие кредитоспособности предприятия, ее значение. Проблема оценки кредитоспособности

Для банка – кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. Состоятельность заемщика выражается в его платежеспособности и кредитоспособности.

Платежеспособность – способность (возможность) и готовность (желание) юридического или физического лица своевременно и в полном объеме погашать свои денежные обязательства (долги). В отличии от нее кредитоспособность – способность и готовность лица своевременно и в полном объеме погасить свои кредитные долг (основную сумму долга и проценты).

Кредитоспособность – понятие более узкое, чем платежеспособность. Чтобы решиться выдать кредит заемщику, банку достаточно убедиться в его кредитоспособности, не обязательно рассматривая вопрос в более широком плане.

Кредитная деятельность российских банков наряду с другими обстоятельствами осложняется отсутствием у большинства из них отработанной методики оценки кредитоспособности, недостаточностью информационной базы для полноценного анализа финансового состояния клиентов. Большинство средних и мелких банков вообще не имеют должного аналитического аппарата и не поддерживают связь со специальными информационными, аналитическими и консультационными службами, сведения которых могут помочь более точно оценивать кредитоспособность заемщиков.

Оценка кредитоспособности заемщиков как проблема фактически состоит из двух больших вопросов:

1. Как оценивать перспективную финансовую состоятельность заемщика (т.е. как убедиться в том, будет ли он располагать возможностями выполнять свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора)? В рамках данного вопроса отдельное и немаловажное значение имеет выяснение платежеспособности должников заемщика;

2. Как оценивать, насколько он готов выполнять указанные обязательства (т.е. захочет ли он это сделать, можно ли ему верить)?

Адекватно оценить кредитоспособность заемщика – значит обоснованно, доказательно ответить на оба указанных вопроса.

Однако это возможно только в том случае, когда сотрудники банка в состоянии получить необходимую для анализа информацию и умеют грамотно обрабатывать и интерпретировать ее.

Изучение кредитоспособности потенциальных заемщиков связано со значительными трудностями.

В нашей стране пока сложно получить содержательную финансовую и иную информацию о заемщике (имеющаяся финансовая и статистическая отчетность далеко не всегда позволяет провести детальный и глубокий анализ финансового положения заемщика), тем более что такая информация еще не имеет представительной исторической ретроспективы с точки зрения работы в условиях рынка. Тем не менее, важно, чтобы персонал банка постоянно и активно искал адекватные данные.

Кредитоспособность зависит от многих факторов. И этот факт сам по себе означает трудности, поскольку каждый фактор (для банка – фактор риска) должен быть оценен и рассчитан. К этому следует добавить необходимость определения относительного веса каждого отдельного фактора для состояния кредитоспособности, что также чрезвычайно непросто.

Еще сложнее оценить перспективы изменений всех факторов, причин и обстоятельств, которые будут определять кредитоспособность заемщика в будущем. Способность заемщика погасить кредит имеет реальное значение для кредитора лишь в том случае, если она относится к будущему периоду, является прогнозом такой способности, причем прогнозом достаточно обоснованным, правдоподобным. Между тем все показатели кредитоспособности, применяемые на практике, обращены в прошлое, так как рассчитываются по данным за истекший период или периоды, к тому же это обычно данные об остатках («запасах») на отчетную дату, а не более точные данные об оборотах («потоках») за определенный период.

Таким образом, все показатели кредитоспособности имеют в некотором роде ограниченное значение.

Дополнительные сложности в определении кредитоспособности связаны с существованием таких ее факторов, измерить и оценить значение которых в цифрах невозможно. Это в первую очередь касается морального облика, репутации, кредитной истории заемщика. Соответствующие выводы никогда не могут быть признаны неопровержимыми.

Получить единую, синтетическую оценку кредитоспособности заемщика с обобщением цифровых и нецифровых данных нельзя. Для обоснованной оценки кредитоспособности помимо информаций в величинах нужна экспертная оценка квалифицированных аналитиков.

В то же время сложность оценки кредитоспособности обуславливает применение разнообразных подходов к данной задаче – в зависимости, как от особенностей заемщиков, так и от намерений конкретного банка – кредитора. При этом важно подчеркнуть: различные способы оценки кредитоспособности не исключают, а дополняют друг друга, т.е. применять их следует в комплексе. Применяемые банками стран Запада методики определения финансового состояния во многом схожи и даже нередко повторяются.

Тем не менее, их с определенной долей условности можно разделить на две категории: ориентированные на «нормального» заемщика; рассматривающие заемщиков с точки зрения того, насколько они близки к финансовой несостоятельности (банкротству).

В обоих случаях банки стараются, как можно детальнее ознакомиться и подробнее проанализировать все важнейшие стороны финансово-хозяйственной деятельности потенциального заемщика.

Ключевым моментом считается построение его кредитного рейтинга – формализованной (балльной) оценки кредитоспособности заявителя на основе целой совокупности критериев, в которых стараются учесть максимум значимых факторов: данные бухгалтерских балансов и иной финансовой отчетности, грамотность ведения финансовой документации, качество предоставляемого претендентом на кредит обеспечения или гарантий, уровень профессионализма его менеджеров, состояние используемого им оборудования, уровень организации труда и производства, характеристики выпускаемой продукции, состояние и тенденции развития отрасли потенциального заемщика и рынка, на котором он работает, степень открытости и готовность давать информацию о своей деятельности и др. Все такие факторы рассматриваются с точки зрения того, какие риски возникновения «плохих» кредитов с ними могут быть связаны.

Важной характеристикой финансового состояния предприятия является кредитоспособность - возможность своевременно погасить кредит. Уровень кредитоспособности находится в прямой зависимости от уровня платежеспособности и финансовой устойчивости. Но привлечение платных заемных источников финансирования целесообразно лишь в случае, если целью такого привлечения является улучшение финансовых показателей, в том числе обеспечение условий для погашения кредита и выплаты процентов по нему. В связи с этим результатом привлечения кредита должно быть увеличение стоимости активов, приводящее к росту выручки и прибыли. Таким образом, кредитоспособность должна оцениваться более широким кругом показателей по сравнению с платежеспособностью и финансовой устойчивостью.

Для оценки кредитоспособности могут быть использованы следующие группы показателей:

- показатели, характеризующие структуру баланса предприятия;

- показатели оборачиваемости;

- показатели рентабельности.

В первую группу , в частности, могут входить:

- отношение ликвидных активов к краткосрочной задолженности. Отражает реальный уровень платежеспособности предприятия, поскольку базируется не только на балансовых данных, но и на аналитических материалах, отражающих конкретную ситуацию;

- отношение краткосрочной задолженности к собственному капиталу. Отражает степень зависимости предприятия от краткосрочных заемных источников финансирования;

- отношение основных средств к общей стоимости активов;

- отношение запасов к собственным оборотным средствам.

Эти показатели близки по смыслу к показателям платежеспособности и финансовой устойчивости.

Вторая группа показателей может быть представлена отношением выручки от продаж к собственному капиталу, дебиторской задолженности, собственным оборотным средствам, запасам и г.д. Ускорение оборачиваемости, рассчитанное на базе любого из этих показателей, положительно сказывается на финансовом состоянии предприятия. Например, ускорение оборачиваемости дебиторской задолженности обеспечивает своевременность расчетов но кредиту; ускорение оборачиваемости собственного капитала свидетельствует о повышении эффективности его использования и в определенном смысле гарантирует эффективное использование заемных средств.

Третья группа представляет итоговую оценку уровня кредитоспособности, поскольку эти показатели рассчитываются на базе конечных финансовых результатов деятельности предприятия. Одним из таких показателей может быть рентабельность собственного капитала. Если процентная ставка но кредиту ниже уровня рентабельности, использование заемных средств в обороте предприятия приводит к росту собственного капитала, в противном случае финансовое состояние предприятия ухудшается.

Все названные показатели, характеризующие уровень кредитоспособности, необходимо рассматривать в динамике, особенно в период до получения кредитных ресурсов и в условиях привлечения их в оборот предприятия.

19.5. Пример анализа финансового состояния предприятия

Анализ финансового состояния предприятия может быть выполнен с различной степенью детализации в зависимости от основных категорий его пользователей и их экономических интересов.

В целом всех пользователей результатов анализа финансового состояния можно разделить на внутренних и внешних. К внутренним относятся руководители предприятия, его персонал, собственники. Внешние пользователи - поставщики и покупатели, инвесторы, кредиторы, органы государственной власти и др. Если внешние пользователи опираются лишь на данные официальной бухгалтерской отчетности, то внутренним доступен гораздо более широкий массив информации - материалы оперативного и статистического, бухгалтерского учета, а также данные первичных документов. В свою очередь наличие или отсутствие доступа к тому или иному виду информации сказывается на возможностях и качественных характеристиках проводимого анализа.

На основе имеющейся информации выполним анализ финансового состояния предприятия по рассмотренной ранее методике (табл. 19.2).

Таблица 19.2

Аналитический баланс предприятия (тыс. руб.)

|

На начало года |

На конец года |

На начало года |

На конец года |

||

|

1. Внеоборотные активы (основные средства) |

1. Капитал и резервы |

||||

|

2. Оборотные активы, всего |

2. Долгосрочные обязательства |

||||

|

в том числе: 2.1. Запасы |

3. Краткосрочные обязательства, |

||||

|

2.2. Дебиторская задолженность (со сроком погашения до 12 месяцев) |

в том числе: 3.1. Займы и кредиты |

||||

|

2.3. Денежные средства |

3.2. Кредиторская задолженность |

||||

Для оценки ликвидности баланса представим систему неравенств, полученную на основе группировки активов и пассивов баланса.

Как видно из неравенств, и на начало, и на конец года у предприятия не выполняются первые два неравенства, т.е. можно сказать, что в ближайшее к моменту анализа время предприятие является неплатежеспособным. Но если на начало года недостаток финансовых ресурсов составляет 315 тыс. руб. (317 + 142 - 29 - 115), то к концу года он увеличился до 642 тыс. руб. (612 + 106 - 3 - 73).

Коэффициенты ликвидности предприятия представлены в табл. 19.3.

Таблица 193

Коэффициенты ликвидности

Как видно из данных табл. 19.3, коэффициент абсолютной ликвидности значительно ниже рекомендуемого (0,2-0,25) и на начало, и на конец периода. То же самое относится к коэффициенту быстрой ликвидности, т.е. у предприятия недостаточно денежных средств и дебиторской задолженности для расчетов по своим краткосрочным обязательствам. Для их погашения необходимо реализовать часть запасов, если кредиторы одновременно предъявят свои требования. Причем должна быть реализована достаточно значительная их часть: на начало года она составляла 37% (315: : 859 х 100), а на конец - 49% (642: 1318 х 100). После реализации этих запасов предприятию вряд ли удастся продолжать свою деятельность бесперебойно. Всех оборотных активов для погашения краткосрочных обязательств и одновременного осуществления деятельности практически достаточно на начало года (об этом говорит коэффициент текущей ликвидности 2,19), но недостаточно на конец года (коэффициент снизился до 1,94).

Выполнение четвертого неравенства в анализе ликвидности свидетельствует о наличии на рассматриваемом предприятии минимального условия финансовой устойчивости, т.е. собственных оборотных средств, причем их величина на конец года увеличилась по сравнению с началом года на 132 тыс. руб. (676 - 544).

Для установления типа финансовой устойчивости организации необходимо выяснить, достаточно ли этих и других возможных источников средств для обеспечения финансирования запасов и затрат.

Как на начало, так и на конец года собственных оборотных средств и банковских кредитов недостаточно для финансирования запасов (на начало года запасы - 859 тыс. руб., а источники их покрытия - 682 тыс. руб.; на конец года соответственно - 1318 и 782 тыс. руб.), если предположить, что у предприятия имеются временно свободные источники (резервный фонд, фонды накопления и потребления) для пополнения потребности в оборотных средствах или возможность привлечь дополнительно банковский кредит для этих целей, финансовое состояние предприятия можно охарактеризовать как неустойчивое.

Более полную картину уровня финансовой устойчивости дает система коэффициентов, представленная в табл. 19.4.

Таблица 19.4

Коэффициенты финансовой устойчивости предприятия

|

Коэффициенты |

Фактическое значение |

|||

|

на начало года |

на конец года |

|||

|

Коэффициент обеспеченности текущих активов собственными оборотными средствами |

||||

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

||||

|

Коэффициент маневренности собственного капитала |

||||

|

Коэффи циент коице1 гтрации собственного капитала |

||||

|

Коэффициент соотношения заемного и собственного капитала |

||||

Как видно из представленных данных, несмотря на достаточно высокий уровень обеспеченности текущих активов собственными оборотными средствами, обеспечение запасов этим источником находится практически на минимальном пограничном значении, достаточно низок коэффициент маневренности собственных средств, что касается соотношения между заемными и собственными средствами, то можно констатировать: предприятие почти на 90% обеспечено собственными средствами (92% на начало и 87% - на конец года).

При наличии необходимой информации очень важным является анализ оборачиваемости и рентабельности, эти показатели не имеют нормативных значений, зависят от множества факторов и существенно различаются по предприятиям разного размера, профиля, структуры активов и пассивов. в связи с этим необходим их анализ в динамике, а также в ряду родственных предприятий.

Под кредитоспособностью понимается такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив обеспечивают их своевременный возврат, составляют содержание банковского анализа кредитоспособности.

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка связанного с выдачей конкретной ссуды конкретному заемщику.

В связи с тем что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя и размер кредита который может быть предоставлен в данных обстоятельствах.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал, обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории, репутации в деловом мире его партнеров (поставщиков, покупателей, кредиторов). Репутация менеджеров оценивается на основе их профессионализма (образования, опыт работы), моральных качеств, личного финансового и семейного положения, результатов взаимоотношения руководимых ими структур с банком.

Способность заимствовать средства означает у клиента права и подачу заявки на кредит, подписи кредитного договора или ведения переговоров, т.е. наличие определенных полномочий у представителя предприятия или фирм, достижения совершеннолетия или другие признаки дееспособности заемщика - физического лица.

Одним из основных критериев кредитоспособности клиента является его способность зарабатывать средства для погашения долга в ходе текущей деятельности. Здесь целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал предприятия является не менее важным критерием кредитоспособности предприятия. При этом важны следующие два аспекта его оценки. 1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню уставного фонда (акционерного капитала) и коэффициентов финансового левереджа 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях. Качество залога, надежность гаранта, поручителя и страхователя особенно важны при недостаточном денежном потоке у клиента банка (проблемах с ликвидностью его баланса или недостаточностью капитала).

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Как известно текущая и прогнозная экономическая и политическая ситуация в стране сейчас самая неблагоприятная, поэтому банки в следствие крайне высокой степени внешнего риска практически не занимаются кредитованием предприятий, кроме тех которые являются старыми и надежными клиентами этого банка.

Последний критерий -- контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде, содержащиеся в кредитной заявке, отвечают стандартам банка, зафиксированным в документе о кредитной политике, а также стандартам органов банковского надзора, контролирующего качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов относятся:

- · оценка делового риска;

- · оценка менеджмента;

- · оценка финансовой устойчивости предприятия на основе системы финансовых коэффициентов;

- · анализ финансового потока;

- · сбор информации о клиенте;

наблюдение за работой предприятия путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних, и мелких клиентов.