cel mai adesea măsurată în ani. Indicatorul poate fi afișat și în zile, săptămâni, luni, trimestre etc.

Explicația indicatorului

Perioada de rambursare echitate– cel mai important coeficient pentru proprietari. Valoarea indicatorului reflectă perioada în care capitalul acestora va fi rambursat. Aceasta înseamnă că utilizarea capitalului propriu va genera profit net, care este egal cu valoarea sa actuală. Indicatorul este calculat ca raport dintre valoarea medie anuală a capitalului propriu și valoarea profitului net pentru anul.

Valoare standard:

Valoarea normativă depinde în întregime de considerentele proprietarilor cu privire la eficienţa utilizării capitalului lor. Dacă firma este organizare comercială iar proprietarii l-au creat pentru a genera profit, atunci calitatea utilizării capitalului propriu poate fi determinată prin compararea rambursării actuale cu rambursarea unor zone alternative de investiții. Cea mai simplă modalitate este de a compara rentabilitatea capitalului propriu din entitatea de afaceri studiată și rentabilitatea investiției în diverse instrumente financiare (depozit, portofoliu diversificat de acțiuni etc.). Dacă randamentul capitalului propriu este semnificativ mai mic decât valorile pentru direcții alternative, atunci este nesatisfăcător.

Desigur, o valoare negativă a indicatorului este inacceptabilă și indică o scădere a bunăstării proprietarilor.

Când se analizează, este necesar să se ia în considerare indicatorul în dinamică, deoarece o scădere stabilă a rambursării va indica o creștere constantă a eficienței companiei.

Indicații pentru rezolvarea problemei găsirii unui indicator în afara limitelor standard

Ca și în cazul altor indicatori de profitabilitate, rambursarea se formează sub influența absolut tuturor domeniilor de activitate ale companiei. Pe baza formulei de calcul, rambursarea poate fi redusă prin creșterea eficienței utilizării resurselor financiare, care va restitui proprietarilor o parte din capitalul propriu, sau prin asigurarea unei creșteri a profitului net. Pentru a crește acestea din urmă, este necesar să se ia măsuri pentru maximizarea veniturilor sau reducerea cheltuielilor.

Formula de calcul:

Perioada de rambursare a capitalului social = Costul mediu anual capital propriu / Profit net (pierdere) (1)

Perioada de rambursare a capitalului social = 100/Rentabilitatea capitalului propriu (2)

Costul mediu anual al capitalului propriu = Valoarea capitalurilor proprii la începutul anului/2 + Valoarea capitalului propriu la sfârșitul anului/2 (3)

Exemplu de calcul:

Compania OJSC "Web-Innovation-plus"

Unitate de măsură: mii de ruble.

Perioada de rambursare a capitalului propriu (2016) = (1503 /2+1494 /2)/ 491 = 3,05 ani.

Perioada de rambursare a capitalului propriu (2015) = (1494 /2+1403 /2)/ 473 = 3,06 ani.

Astfel, eficiența operațională a companiei OJSC „Web-Innovation-plus” este ridicată, iar rentabilitatea capitalului propriu este de aproximativ 3,05 ani. Aceasta este semnificativ mai mare decât rentabilitatea investiției în instrumente alternative. Rentabilitatea investiției în valori mobiliare acum este scăzut. Prin urmare, credem că managementul capitalului propriu este la nivelul corespunzător.

Pagină

6

2. Profit înainte de impozitare – ia în calcul cheltuielile (comerciale, administrative și altele) neluate în calcul în profitul brut (rândul 140 din formularul nr. 2).

Profitul înainte de impozitare este baza de calcul a impozitului pe profit (20% din profit înainte de impozitare)

3. Profit net - (rândul 190 din formularul nr. 2) rezultatul activităților economice și soldul fondurilor suplimentare ale întreprinderii după deduceri la bugetul profitului net - baza formării fondurilor întreprinderii și pe întreprinderi pe acțiuni– calculul plăților de dividende

4. Rezultat reportat – (470 rând formular nr. 1) valoarea crește valoarea capitalului social al întreprinderii pentru anul curent. Este definit ca profit după decontări cu acționarii și acumularea din fondul de stimulare material, precum și plățile împrumutului, data scadentă a plății, care a fost în perioada corespunzătoare

Rentabilitatea este un indicator relativ care caracterizează raportul dintre profit și costuri necesar obținerii acestuia. Rentabilitatea caracterizează valoarea relativă a eficienței operaționale a întreprinderii. Rentabilitatea este evaluată folosind următoarele indicatori:

1. Cât profit net se generează pentru fiecare rublă de produse vândute?

2. Rentabilitatea globală – caracterizează raportul dintre profitul brut și veniturile din vânzări. Arată care este rezultatul activitati de productie primit în fiecare rublă de venit

3. Randamentul capitalului propriu

4. Rentabilitatea economică– caracterizează evaluarea rezultatului producției în raport cu fiecare rublă investită în activele întreprinderii.

Caracterizează eficiența utilizării tuturor activelor întreprinderii în procesul activităților de producție

5. Randamentul capitalului – care caracterizează eficiența utilizării fondurilor generale ale întreprinderii (linia 190)

6. Rentabilitatea activităților de bază - arată raportul dintre profitul brut și valoarea costurilor de producție suportate

7. Rentabilitatea capitalului operațional – caracterizează eficiența capitalului

8. Coeficientul de sustenabilitate a creșterii economice – arată ritmul cu care capitalul propriu crește datorită finanțării activitate economică

Perioada de rambursare a capitalului propriu

Indică numărul de ani în care investițiile de capital propriu într-o anumită întreprindere sunt rentabile

Estimează perioada de rambursare pe baza stării activității economice a întreprinderii pentru perioada curentă.

Analiza performanței întreprinderii folosind modele DuPont

Modelul propus de DuPont reprezintă o evaluare cuprinzătoare a activităților întreprinderii în posibilitatea de a desfășura analiza factorială, adică determinarea influenţei fiecărui factor luat în considerare asupra rezultatul final, indicatorul rezultat este factorul randamentul capitalului propriu.

Riscul financiar – posibilitatea unor pierderi (venituri, capitaluri proprii, profit) în condiții de incertitudine economică

Grupuri de risc:

1. Depinde de activitățile întreprinderii

2. Independent de activitățile întreprinderii (riscuri de piață/sistematice)

Tipuri de riscuri:

1. Riscuri specifice

o. Riscul unei scăderi a stabilității financiare este cauzat de o structură imperfectă a capitalului, i.e. utilizarea excesivă a fondurilor împrumutate cu un grad ridicat de levier financiar

b. Riscul de insolvență este asociat cu incapacitatea de a plăti obligațiile contractuale într-o anumită perioadă și este cauzat de lichiditatea scăzută a activelor întreprinderii (adică nu există numerar)

c. Riscul investiției exprimă posibilitatea producerii unor pierderi în timpul procesului investițional.

2. Componentele IR:

3. - riscul investitiei reale

4. - risc investitie financiara sau riscul de portofoliu

5. - riscul investiţiilor inovatoare este asociat cu implementarea proiectelor de introducere a inovaţiilor

6. Risc asociat cu investirea capitalului de risc.

7. Toate acestea sunt asociate cu o posibilă pierdere de capital a întreprinderii și sunt incluse în grupul celor mai periculoase

o. Riscul de depozit reflectă posibilitatea de nerambursare a depozitelor sau de nerambursare a certificatelor de depozit

b. Riscul de credit. Riscul bancar in conditii întreprindere comercială apare ca:

8. - risc de neplata pentru produsele livrate

9. - riscul nerambursării plăților în avans în cazul nelivrării mărfurilor

2. Riscuri independente de activitățile întreprinderii

o. Riscuri de inflație, care se caracterizează prin posibilitatea deprecierii valorii reale a capitalului sub formă de active monetare, precum și a venitului și profitului așteptat al întreprinderii

o. Riscul ratei dobânzii. Constă într-o modificare neașteptată a ratei dobânzii de pe piața financiară, atât la depozit, cât și la credit. Motivul acestui risc este modificarea condițiilor pieței piata financiara sub influenta reglementare guvernamentală. De la 1 iulie 2009, băncile centrale nu pot modifica în mod independent rata împrumuturilor guvernamentale fără acordul împrumutatului.

Rata de refinanțare este rata la care banca financiara finanteaza pietele comerciale

b. Riscul valutar este asociat cu activitatea economică externă si are 2 aspecte:

Riscul de a alege tipul de monedă

Riscul de fluctuație valutară

Aceste riscuri însoțesc pierderile financiare în timpul operațiunilor de export-import

Când cursul de schimb se depreciază, exportatorii suportă pierderi, iar când cursul de schimb crește, importatorii suportă pierderi.

c. Riscul fiscal are un impact negativ asupra rezultatelor activitati financiare si are urmatoarele aspecte:

Riscul introducerii de noi tipuri de plăți

Risc de limitare a ratelor de plată existente

Risc de anulare a beneficiilor fiscale

Risc de modificare a condițiilor și a calendarului de plată a impozitelor

d. Alte tipuri de riscuri

Risc de executare în timp util a tranzacțiilor de decontare și numerar

Risc de furt

Riscul de emisie este asociat cu faptul că vânzarea de acțiuni pe piata deschisa produs la un preț mai mic decât prețul planificat al acțiunilor

Politica de management al riscului financiar

PUFR reprezintă partea generală a strategiei organizației de identificare și prevenire a consecințelor riscurilor.

Rentabilitatea este un concept destul de larg care poate fi aplicat diferitelor componente ale oricărei companii. Puteți alege sinonime pentru aceasta, cum ar fi eficiență, rambursare sau profitabilitate. Poate fi aplicat activelor, capitalului, producției, vânzărilor etc. La calcularea oricăruia dintre indicatorii de performanță, se răspunde la aceleași întrebări: „sunt resursele utilizate corect” și „există beneficii”. Același lucru este valabil și pentru randamentul capitalului propriu (formula utilizată pentru calcularea acestuia este prezentată mai jos).

Capital propriu și investitori

Capital propriu înseamnă resurse financiare proprietarul companiei, acționarii și investitorii. Ultimul grup este reprezentat de persoane sau companii care își investesc fondurile în dezvoltarea afacerilor în companii terțe. Este important pentru ei să știe că investițiile lor sunt profitabile. De asta depinde cooperarea și dezvoltarea ulterioară a companiei pe piață.

Fiecare companie are nevoie de investiții financiare - atât interne, cât și externe. Iar situația este mult mai favorabilă atunci când aceste fonduri sunt reprezentate nu de împrumuturi bancare, ci de investiții de la sponsori sau proprietari.

Cum să înțelegeți dacă merită să continuați să investiți într-o anumită companie? Foarte simplu. Trebuie doar să-ți calculezi valoarea netă. Formula este ușor de utilizat și transparentă. Poate fi folosit pentru orice organizație pe baza datelor bilanțului.

Calculul indicatorului

Cum arată formula? Randamentul capitalului propriu se calculează folosind următorul calcul:

Rsk = PE/SK, unde:

Rsk - randamentul capitalului.

SK este capitalul propriu al companiei.

PE este profitul net al întreprinderii.

Rambursare fonduri proprii Cel mai adesea se calculează anual. Și toate valorile necesare sunt luate pentru aceeași perioadă. Rezultatul obținut oferă o imagine completă a activităților întreprinderii și a rentabilității capitalului propriu.

Nu uitați că nu numai, ci și fondurile împrumutate pot fi investite în orice companie. În acest caz, randamentul capitalului propriu, formula de calcul pentru care este dată mai sus, oferă o evaluare obiectivă a profitului din fiecare unitate de bani investită de investitori.

Dacă este necesar, formula profitabilității poate fi modificată pentru a obține rezultatul ca procent. În acest caz, este suficient să înmulțiți coeficientul rezultat cu 100.

Dacă trebuie să calculați un indicator pentru o altă perioadă (de exemplu, mai putin de un an), atunci este nevoie de o altă formulă. Randamentul capitalului propriu în astfel de cazuri se calculează după cum urmează:

Rsk = PE * (365 / Perioada în zile) / ((SKnp + SKkp) / 2), unde

SKnp și SKkp sunt capitaluri proprii la începutul și, respectiv, la sfârșitul perioadei.

Totul se știe prin comparație

Pentru ca investitorii sau proprietarii să evalueze pe deplin profitabilitatea investițiilor lor, este necesar să se compare cu un indicator similar care ar putea fi obținut prin finanțarea unei alte companii. Dacă eficiența investiției propuse este mai mare decât cea reală, atunci ar putea merita să treceți la alte companii care necesită investiții.

Poate fi folosit și pentru a calcula valoare normativă formula. Rentabilitatea capitalurilor proprii în acest caz se calculează utilizând rata medie la depozitele bancare pentru perioada (CD) și la impozitul pe venit (SNP):

Krnk = Sd * (1-Snp).

Când comparăm cei doi indicatori, va deveni imediat clar cât de bine se descurcă compania. Dar pentru o imagine completă, este necesar să se analizeze eficiența capitalului propriu pe mai mulți ani, astfel încât scăderea temporară sau permanentă a profitabilității să poată fi determinată mai precis.

De asemenea, este necesar să se țină cont de gradul de dezvoltare al companiei. Daca la sfarsitul perioadei au fost introduse unele inovatii (de exemplu, inlocuirea echipamentelor cu altele mai moderne), atunci este destul de firesc sa existe o usoara scadere a profiturilor. Dar, în acest caz, profitabilitatea va reveni cu siguranță la nivelul anterior - și, eventual, va deveni mai mare - în cel mai scurt timp posibil.

Despre norme

Fiecare indicator are propriul său standard, inclusiv eficiența capitalului propriu. Dacă vă concentrați pe (de exemplu, Anglia și SUA), atunci profitabilitatea ar trebui să fie în intervalul 10-12%. Pentru ţările în curs de dezvoltare, ale căror economii sunt supuse inflației, acest procent ar trebui să fie mult mai mare.

Trebuie să știți că nu trebuie să vă bazați întotdeauna pe randamentul capitalului propriu, formula de calcul care este prezentată la început. Valoarea poate fi supraestimată, deoarece indicatorul este influențat de alții pârghie financiară. Una dintre ele este valoarea Pentru astfel de cazuri, există o valoare care vă permite să calculați mai exact profitabilitatea și influența anumitor factori asupra acesteia.

În cele din urmă

Fiecare proprietar și investitor ar trebui să fie conștient de formula discutată. Rentabilitatea capitalului propriu este un bun asistent în orice linie de afaceri. Sunt calculele care vă vor spune când și unde să vă investiți fondurile, precum și momentul potrivit pentru a le retrage. Acest lucru este foarte informatii importanteîn lumea investiţiilor.

Pentru proprietari și manageri, acest indicator oferă o imagine clară a direcției activității. Rezultatele obținute pot sugera exact cum să continuați să conduceți afacerea: pe aceeași cale sau să o schimbați radical. Și luarea unor astfel de decizii va asigura profituri sporite și o mai mare stabilitate pe piață.

Să rezolvăm rentabilitatea capitalului propriu. În surse străine, rata rentabilității capitalurilor proprii este desemnată ca ROE – Return On Equity (sau rentabilitatea capitalurilor proprii) și arată ponderea profitului net în capitalul propriu al întreprinderii.

Să începem prin a determina esența economică a raportului rentabilitate a capitalului propriu, apoi vom da formula de calcul atât pentru formele interne, cât și pentru cele străine situatii financiareși să nu uităm să vorbim despre standardele pentru acest indicator.

Rentabilitatea capitalului propriu. Esența economică a indicatorului

Cine are nevoie de acest raport de rentabilitate a capitalului propriu?

Acesta este unul dintre cele mai importante rapoarte folosite de investitori și proprietari de afaceri, care arată cât de eficient au fost folosiți banii investiți în întreprindere.

Diferența dintre rentabilitatea capitalului propriu (ROE) și rentabilitatea activelor (ROA) este că ROE nu arată performanța tuturor activelor (cum ar fi ROA), ci doar a celor care aparțin proprietarilor întreprinderii.

Cum se utilizează raportul rentabilitate a capitalului propriu?

După cum sa menționat mai sus, acest indicator este utilizat de investitorii și proprietarii unei întreprinderi pentru a-și evalua propriile investiții în aceasta. Cu cât coeficientul este mai mare, cu atât investiția este mai profitabilă. Dacă randamentul capitalului propriu mai putin de zero, adică un motiv să ne gândim la fezabilitatea și eficacitatea investițiilor în întreprindere în viitor. De regulă, valoarea coeficientului este comparată cu investiții alternative în acțiuni ale altor întreprinderi, obligațiuni și, în cazuri extreme, într-o bancă.

Este important să rețineți că și asta mare valoare indicatorul poate afecta negativ stabilitatea financiarăîntreprinderilor. Nu uita de legea principală a investițiilor și a afacerilor: mai multă profitabilitate - mai mult risc.

Rentabilitatea capitalului propriu. Formula de calcul pentru bilanț și IFRS

Formula pentru raportul rentabilității capitalurilor proprii constă în împărțirea profitului net al întreprinderii la capitalul propriu:

Raportul de rentabilitate a capitalurilor proprii = Profit net/Capital propriu

Pentru comoditate, toate ratele de profitabilitate sunt calculate ca procent, așa că nu uitați să înmulțiți valoarea rezultată cu 100.

Conform formei interne a situațiilor financiare, acest raport va fi calculat după cum urmează:

Raportul rentabilității capitalului propriu = linia 2400/linia 1300

Datele pentru formula sunt preluate din „Declarația de profit și pierdere” și „Bilanț”. Anterior în uniforma veche situațiile financiare (până în 2011), coeficientul a fost calculat după cum urmează:

Raportul rentabilității capitalului propriu = linia 190/linia 490

Conform sistemului IFRS, coeficientul are următoarea formă:

Formula DuPont pentru calcularea randamentului capitalului propriu

Pentru a calcula rata rentabilității capitalului propriu, este adesea folosit Formula Dupont. Împarte coeficientul în trei părți, a căror analiză vă permite să înțelegeți mai bine ce influențează într-o măsură mai mare coeficientul final. Cu alte cuvinte, aceasta este o analiză în trei factori a raportului ROE. Formula lui Dupont este următoarea:

Raportul rentabilității capitalurilor proprii (formula Dupont) = (Profit net/Venituri) * (Venituri/Active)* (Active/Capital propriu)

Formula lui DuPont a fost folosită pentru prima dată în analiza financiaraîn anii 20 ai secolului trecut. A fost dezvoltat de corporația chimică americană DuPont. Randamentul capitalului propriu (ROE) conform formulei DuPont este împărțit în 3 componente: eficienta operationala(rentabilitatea vânzărilor),

eficiența utilizării activelor (cifra de afaceri a activelor),

pârghie (levier financiar).

ROE (conform formulei DuPont) = Rentabilitatea vânzărilor * Cifra de afaceri a activelor * Levier

De fapt, dacă reduceți totul, obțineți formula descrisă mai sus, dar o astfel de separare în trei factori a componentelor vă permite să determinați mai bine relațiile dintre ele.

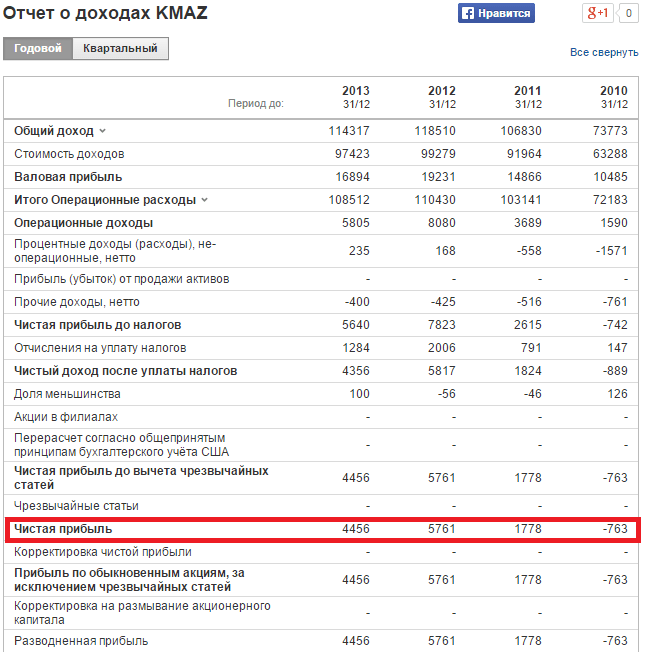

Raportul rentabilității capitalului propriu. Exemplu de calcul pentru KAMAZ OJSC

Pentru a evalua randamentul capitalului propriu, este necesar să se obțină situatii financiare firma studiată. Pe site-ul oficial al întreprinderii KAMAZ OJSC puteți obține date financiare pentru ultimii 4 ani. O opțiune alternativă este utilizarea serviciului InvestFunds, care vă permite să obțineți date pentru mai multe trimestre și ani. Figura de mai jos prezintă un exemplu de import de date de sold.

Calculul randamentului capitalului propriu pentru KAMAZ OJSC. Declarația de venit

Calculul randamentului capitalului propriu pentru KAMAZ OJSC. Bilanţ

Să calculăm coeficienții pentru 4 ani:

Raportul randamentului capitalului propriu 2010 = -763/70069 = -0,01 (-1%)

Raportul rentabilității capitalurilor proprii 2011 = 1788/78477 = 0,02 (2%)

Raportul rentabilității capitalurilor proprii 2012 = 5761/77091 = 0,07 (7%)

Raportul rentabilității capitalurilor proprii 2013 = 4456/80716 = 0,05 (5%)

Există o creștere a indicatorului de la -1% la 5% în 4 ani. Totuși, investiția în acțiuni ale acestei companii nu este recomandabilă, deoarece raportul de profitabilitate este mai mic decât investiția în proiecte alternative. De exemplu, în 2013, rata depozitului bancar era de aproximativ 10%. A fost mai eficient să investești fonduri gratuite într-un depozit decât în KAMAZ OJSC (5%<10%).

Rentabilitatea capitalului propriu. Standard

ROE mediu în SUA și Marea Britanie este de 10-12%. Pentru economiile inflaționiste, coeficientul este mai mare. Potrivit agenției internaționale de rating S&P, rata rentabilității capitalului întreprinderilor rusești a fost de 12% în 2010, prognoza pentru 2011 era de 15%, pentru 2012 – 17%. Economiștii interni cred că 20% este o valoare normală pentru rentabilitatea capitalului propriu.

Principalul criteriu de evaluare a rentabilității capitalului propriu este compararea acestuia cu rentabilitatea alternativă pe care o poate obține un investitor din investiția în alte proiecte. După cum sa discutat în exemplul de mai sus, investiția în KAMAZ OJSC nu a fost eficientă.

„Foștii colegi se întâlnesc, unul a fost un elev excelent la școală, celălalt a fost un elev sărac.

Un elev excelent - slab, zdrențuit. Un învins într-un costum Versace, conducând un 600 Merc.

Excelent student:

- Ascultă, Vasia, se spune că ai devenit om de afaceri? Dar cum numărați banii, ați luat doar D la matematică la școală!

- Da, e simplu: cumpăr cu 2 dolari, vând cu 4; Trăiesc cu acest 2 la sută.”

O anecdotă din îndepărtatul anilor nouăzeci demonstrează cât de diferite pot fi ideile despre rentabilitate. Deoarece, de fapt, mulți indicatori diferiți măsoară această rentabilitate.

Unul dintre ele este raportul rentabilității capitalului propriu (ROE). Formula de calcul a acestui indicator financiar, aplicarea lui și semnificația economică se află în articolul de mai jos.

Tipuri de profitabilitate

Scopul fiecărui investitor este să investească bani cât mai eficient posibil, adică să obțină un randament maxim la o investiție minimă. Rentabilitatea unei întreprinderi poate fi comparată cu eficiența ei economică, deoarece arată câtă valoare adăugată este capabilă să genereze compania într-o perioadă de timp (de obicei un an), care, la rândul său, reflectă raționalitatea generală a utilizării întreprinderii. a resurselor sale pentru a face profit.

În economie, există indicatori absoluti (venituri, profit net și așa mai departe - se găsesc în rapoartele companiei) și indicatori relativi, care se calculează prin compararea celor absoluti. Rentabilitatea este doar un indicator relativ.

Rentabilitatea compară, în general, diverși indicatori absoluti cu profitul net al companiei sub formă procentuală, ca și cum ar arăta ce pondere a indicatorului absolut este profitul net, caracterizând astfel și recuperarea acestuia.

Cele mai comune tipuri de profitabilitate sunt:

- Rentabilitatea activelor - caracterizează cât de eficient sunt capabile activele companiei să genereze profit, arată ponderea profitului net în activele companiei.

- Randamentul capitalului propriu - caracterizează cât de eficient capitalul propriu (negrevat de datorii) este capabil să genereze profit net, arată ponderea profitului net în capitalul propriu.

- Rentabilitatea vânzărilor – caracterizează eficiența vânzărilor și arată ponderea profitului net în veniturile companiei.

Multiplicatori de rentabilitate

Pentru a compara o companie cu alta și a calcula valorile diferitelor tipuri de profitabilitate, există un grup de multiplicatori speciali. Principalele sunt:

- ROA (Return On Assets - rentabilitatea activelor);

- ROE (Return On Equity - randamentul capitalului propriu);

- ROS (Return On Sales - profitabilitatea vânzărilor).

Ca exemplu de calcul al profitabilității, să calculăm multiplicatorii indicați pentru compania Rosneft. Pentru a finaliza sarcina, să luăm raportarea IFRS a companiei pentru 2016 (raportarea anuală este de obicei folosită pentru a calcula multiplicatorii). Din aceste declarații, pentru a obține datele inițiale, vom avea nevoie de un bilanţ și de un cont de profit/pierdere.

Fig 1. Bilanțul companiei Rosneft

Pentru a calcula ROA, avem nevoie de valoarea totală a activelor, pe care o putem lua din bilanţ, linia „Active totale” - 11.030 de miliarde de ruble. Din declarația de venit, ar trebui să luați valoarea profitului net în linia corespunzătoare - 201 miliarde de ruble.

Formula de calcul a rentabilității activelor este raportul dintre profitul net de 201 miliarde de ruble și activele companiei de 11.030 miliarde de ruble, înmulțit cu 100, adică egal cu 1,8%. În mod tradițional, ROA este cea mai mică valoare dintre multiplicatorii descriși.

Orez. 2. Raportul de profit și pierdere al companiei Rosneft

Pentru a calcula ROE, avem nevoie de capitalul propriu al companiei, care este indicat pe linia bilanțului - 3.726 de miliarde de ruble. Dar poate fi calculat și ca diferență de active de 11.030 de miliarde de ruble. și valoarea datoriilor pe termen scurt (care urmează să fie plătită în următoarele 12 luni) 2.773 miliarde RUB. și datorii pe termen lung (care trebuie plătite într-o perioadă mai mare de 12 luni) 4.531 miliarde de ruble, adică un total de 7.304 miliarde de ruble.

Se pare că valoarea capitalului propriu este de 3.726 de miliarde de ruble. Următorul pas este împărțirea profitului net de 201 miliarde de ruble. pentru capitalul propriu 3726 miliarde ruble. și înmulțiți cu 100, adică obțineți un ROE egal cu 5,39%. Acesta este puțin mai mare decât ROA, deoarece, de regulă, compania, pe lângă capitalul propriu, atrage și datorii.

Pentru a calcula profitabilitatea vânzărilor, ar trebui să luați valoarea profitului net din contul de profit și pierdere de 201 miliarde de ruble. iar valoarea veniturilor dintr-un raport similar este de 4887 miliarde de ruble. Apoi, ar trebui să împărțim valoarea profitului net de 201 miliarde de ruble. pentru o valoare a veniturilor de 4.887 miliarde RUB. și înmulțiți cu 100 pentru a converti în formă procentuală. Se pare că ROS este de 4,11%.

Concluzie

Datorită volatilității veniturilor nete, este indicat să se calculeze profitabilitatea afacerii pe mai multe perioade, comparând-o în același timp cu indicatori similari ai altor companii din industrie. Rentabilitatea arată fezabilitatea globală a unei investiții pentru investitori - dacă este mai mică decât rentabilitatea instrumentelor fără risc, atunci investitorii le pot prefera.

Rentabilitatea nu reflectă valoarea de piață a acțiunilor. Dacă o companie prezintă o rentabilitate bună, acțiunile sale sunt adesea mult supraevaluate de piață. Prin urmare, este mai bine să cumpărați titluri de valoare ale unor astfel de companii în timpul corecțiilor. Și comparați indicatorii multiplicatorilor de profitabilitate cu datele multiplicatorilor de venit - P/E, P/B, P/S.

Sursa: "opentrainer.ru"

Rentabilitatea capitalului propriu

Atunci când se analizează situațiile financiare, raportul rentabilității capitalurilor proprii este utilizat pentru a evalua profitabilitatea unei întreprinderi.

Definiție: Rata rentabilității capitalurilor proprii este calculată ca raportul dintre profitul net și valoarea medie anuală a capitalului propriu.Denumire în formule (acronim): ROE

Sinonime: costul (prețul) capitalului social, randamentul capitalului propriu, rentabilitatea capitalului propriu, rentabilitatea capitalului propriu

Formula de calcul a indicatorului rentabilității capitalului propriu:

unde ROE este rentabilitatea capitalului propriu (Return on Equity), %

NI — profit net (venit net), rub

EC—Equity Capital, rub.

Scop. Raportul rentabilității capitalului caracterizează eficiența utilizării capitalului și arată cât profit net are întreprinderea din rubla avansată în capital.

Nota. Când se analizează, este indicat să se țină cont de faptul că profitul net reflectă rezultatele operațiunilor și nivelul actual al prețurilor la bunuri și servicii, în principal pentru perioada trecută.

Capitalul propriu se dezvoltă pe parcursul unui număr de ani. Este exprimat într-o estimare contabilă, care poate diferi foarte mult de valoarea actuală de piață a companiei.

Pentru o analiză mai detaliată, puteți utiliza analiza în 4 factori a randamentului capitalului propriu.

Profitul net este inclus în profitul brut (bilanț) și, efectuând o analiză în trei factori a profitului brut, se poate judeca schimbările în profitul net însuși.

Exemplu. Determinați raportul dintre randamentul capitalului propriu al întreprinderii în comparație cu media industriei.

Profitul net al companiei s-a ridicat la 211,4 milioane de ruble.

Volumul capitalului avansat este de 1709 milioane de ruble.

Rata medie de rentabilitate a capitalurilor proprii este de 24,12%.

Să calculăm valoarea raportului de rentabilitate a capitalurilor proprii pentru întreprindere:

ROEpr = 211,4 / 1709 = 0,1237 sau 12,37%.

Să determinăm raportul rentabilității capitalului:

ROEpr / ROEsro = 12,37 / 24,12 = 0,5184 sau 51,84%.

Randamentul capitalului propriu al întreprinderii este de 51,84% din raportul mediu al industriei.

Sursa: „investment-analysis.ru”

Determinarea randamentului capitalului propriu

Randamentul capitalului propriu este un indicator important al analizei financiare. Randamentul capitalului propriu, ca și alți indicatori de profitabilitate, indică eficiența unei afaceri. Mai exact, despre rentabilitatea cu care lucrează banii proprietarilor investiți în capitalul companiei.

Pentru a spune simplu, profitabilitatea ajută la înțelegerea câte copeici de profit aduce fiecare rublă din capitalul propriu unei companii. Rentabilitatea capitalului propriu poate oferi investitorului sau specialiștilor săi o idee cu cât reușește compania să mențină rentabilitatea capitalului la un nivel adecvat și, prin urmare, să determine gradul de atractivitate pentru investitori.

Sistemul de indicatori are un indicator similar - rentabilitatea activelor. Cu toate acestea, spre deosebire de acesta, randamentul capitalului propriu ne permite să judecăm cu exactitate activitatea capitalului propriu net al întreprinderii. În același timp, fondurile strânse și cheltuite pentru achiziționarea proprietății pot interfera și cu randamentul activelor.

Cum să găsiți raportul rentabilitate a capitalului propriu

Rentabilitatea este întotdeauna raportul dintre profit și obiectul al cărui profit trebuie evaluat. În acest caz, ne uităm la echitate. Aceasta înseamnă că vom împărți profitul în el.

În analiza financiară, randamentul capitalului propriu este de obicei notat cu ajutorul coeficientului ROE (prescurtare de la rentabilitatea capitalului propriu). Folosim această notație, iar apoi formula pentru calcularea indicatorului poate arăta astfel:

ROE = Pr / SK × 100,

Pr - profit net (indicatorul de rentabilitate a capitalului propriu se calculează numai pe baza profitului net).

SK - capital propriu (SK). Pentru a face calculul mai informativ, se ia indicatorul SC mediu. Cel mai simplu mod de a-l calcula este să adăugați datele la începutul și la sfârșitul perioadei și să împărțiți rezultatul la 2.

Randamentul capitalului propriu este un raport de natură relativă, de obicei exprimat ca procent.

Analiza factorială a randamentului capitalului propriu

Uneori se folosește o altă formulă pentru calcul - așa-numita formulă Dupont. Arata cam asa:

ROE = (Pr / Vyr) × (Vyr / Act) × (Act / SK),

unde: ROE - profitabilitatea cerută;

Pr - profit net;

Vyr - venituri;

Act - active;

SK - capital social.

Rentabilitatea capitalurilor proprii - formula bilantului

Acest indicator poate fi găsit nu numai prin calcul, ci și din documentele de raportare. Deci, există un răspuns simplu la întrebarea cum să găsiți capitaluri proprii din bilanţ. Pentru determinarea randamentului capitalului propriu se utilizează informațiile conținute în liniile bilanțului (Formular 1) și în contul de profit și pierdere (Formularul 2). Formula de echilibru va arăta astfel:

ROE = Rândul 2400 din Formularul 2 / Linia 1300 din Formularul 1 × 100.

Rentabilitatea sau rentabilitatea capitalului propriu – valoare standard

Principalul criteriu utilizat în evaluarea randamentului capitalului propriu este compararea acestui indicator cu rentabilitatea investiției în alte domenii de activitate, de exemplu, în valorile mobiliare ale altor companii.

Valoarea standard a ROE este utilizată pe scară largă pentru a evalua eficiența investițiilor. De obicei, investitorii se concentrează pe valori de la 10 la 12%, care sunt tipice pentru afacerile din țările dezvoltate. Dacă inflația în stat este mare, atunci randamentul capitalului crește în mod corespunzător. Pentru economia rusă, 20 la sută este considerată norma.

Dacă indicatorul devine negativ, acesta este deja un semnal alarmant și un stimulent pentru creșterea rentabilității capitalului propriu. Dar un depășire semnificativă față de valoarea standard este și o situație nefavorabilă, deoarece riscurile investiționale cresc.Rentabilitatea sau rentabilitatea capitalului propriu este importantă pentru evaluarea performanței unei întreprinderi. Pentru a găsi acest indicator se folosesc mai multe formule, date pentru care sunt preluate din rândurile bilanţului şi din contul de profit şi pierdere.

Sursa: "nalog-nalog.ru"

ROE - formula de calcul al indicatorului

Rentabilitatea capitalurilor proprii (Return on Equity, Return on Shareholders’ Equity, ROE) arată eficiența utilizării fondurilor proprii investite și este calculată ca procent. Calculat folosind formula:

ROE = Venit net / capital mediu al acționarilor

ROE = Venitul net / Activele nete medii

unde Venitul Net este venitul net înainte de plata dividendelor pentru acțiunile ordinare, dar după plata dividendelor pentru acțiunile preferate, deoarece capitalurile proprii nu includ acțiunile preferate.

ROE poate fi prezentat și după cum urmează:

ROE = ROA * Raportul de levier financiar

Raportul arată că utilizarea corectă a fondurilor împrumutate permite creșterea veniturilor acționarilor datorită efectului de levier financiar. Acest efect se realizează datorită faptului că profitul primit din activitățile companiei este semnificativ mai mare decât rata creditului. După dimensiunea pârghiei financiare, puteți determina modul în care fondurile strânse sunt utilizate - pentru dezvoltarea producției sau pentru repararea găurilor în buget.

Evident, cu un management bun al companiei, valoarea acestui indicator ar trebui să fie mai mare decât unu.

Pe de altă parte, un raport de levier financiar prea mare este, de asemenea, negativ, deoarece poate fi asociat cu un risc ridicat, deoarece indică o proporție mare de fonduri împrumutate în structura activelor. Cu cât această pondere este mai mare, cu atât este mai mare probabilitatea ca compania să rămână fără profit net dacă întâmpină brusc dificultăți chiar minore.

O abordare specială pentru calcularea indicatorului este utilizarea formulei Dupont, care descompune ROE în componente care permit o înțelegere mai profundă a rezultatului obținut:

ROE (formula Dupont) = (Venit net / Venituri) * (Venituri / Active) * (Active / Capitaluri proprii)

ROE (formula Dupont) = Marja de profit net * Cifra de afaceri a activelor * Levier financiar

În sistemul de contabilitate rus, formula pentru raportul rentabilității capitalului propriu ia forma:

ROE = Profit net / Costul mediu anual al capitalului propriu * 100%

ROE = linia 2400 / ((linia 1300 + linia 1530)la începutul perioadei + (linia 1300 + linia 1530)la sfârșitul perioadei)/2 * 100%

ROE = Profit net * (365/Număr de zile din perioadă) / Costul mediu anual al capitalului propriu * 100%

Potrivit multor economiști și analiști, atunci când se calculează coeficientul este recomandabil să se folosească indicatorul profitului net. Acest lucru se explică prin faptul că randamentul capitalului propriu caracterizează nivelul profitului pe care proprietarii îl primesc pe unitatea de capital investit.

Indicatorul caracterizează eficiența utilizării surselor proprii de finanțare ale întreprinderii și arată cât profit net câștigă compania din 1 rublă din fondurile proprii.ROE vă permite să determinați eficiența utilizării capitalului investit de proprietari și să comparați acest indicator cu posibilele venituri primite din investirea acestor fonduri în alte tipuri de activități. În practica mondială, ROE este utilizat ca unul dintre principalii indicatori ai competitivității băncilor.

Sursa: "afdanalyse.ru"

Rentabilitatea capitalului propriu

Rentabilitatea capitalului propriu (ROE) este un indicator al profitului net în comparație cu capitalul propriu al organizației. Acesta este cel mai important indicator financiar al rentabilității pentru orice investitor sau proprietar de afaceri, care arată cât de eficient a fost utilizat capitalul investit în afacere.

Calcul (formula)

Randamentul capitalului propriu se calculează prin împărțirea profitului net (de obicei pentru anul) la capitalul propriu al organizației:

Rentabilitatea capitalului propriu = Profit net / Capitalul propriu

Pentru a obține rezultatul ca procent, raportul specificat este adesea înmulțit cu 100.

Un calcul mai precis presupune utilizarea mediei aritmetice a capitalului propriu pentru perioada pentru care este luat profitul net (de obicei pentru anul) - capitalul propriu la sfârșitul perioadei se adaugă capitalului propriu la începutul perioadei și împărțit la 2. Profitul net al organizației se ia conform datelor „Contatul de profit și pierdere”, capital propriu – conform pasivului Bilanțului.

Rentabilitatea capitalurilor proprii = Profit net*(365/Numărul de zile din perioadă)/((Capitaluri proprii la începutul perioadei + Capitaluri proprii la sfârșitul perioadei)/2)

O abordare specială pentru calcularea randamentului capitalului propriu este utilizarea formulei Dupont.

Formula Dupont împarte indicatorul în trei componente, sau factori, care permit o înțelegere mai profundă a rezultatului obținut:

Rentabilitatea capitalurilor proprii (Formula Dupont) = (Profit net / Venituri) * (Venituri / Active) * (Active / Capitaluri proprii) = Rentabilitatea profitului net * Cifra de afaceri a activelor * Levier financiar.

Valoare normală

Conform datelor statistice medii, randamentul capitalului propriu este de aproximativ 10-12% (în SUA și Marea Britanie). Pentru economiile inflaționiste, precum cea rusă, cifra ar trebui să fie mai mare. Principalul criteriu de comparație atunci când se analizează rentabilitatea capitalului propriu este procentul de rentabilitate alternativă pe care proprietarul l-ar putea primi prin investirea banilor săi într-o altă afacere.

Sursa: „audit-it.ru”

Raportul rentabilității capitalurilor proprii ROE

Randamentul capitalului propriu (ROE, rentabilitatea capitalului propriu) este un indicator financiar care exprimă randamentul capitalului propriu. ROI aproape de rentabilitatea investiției. Indicatorul arată raportul dintre profitul net al perioadei și capitalul propriu al întreprinderii:

ROE = PE / SK

unde PE este profitul net;

SK – capital social.

Venitul net nu include dividendele pe acțiunile comune, iar capitalurile proprii nu includ acțiunile preferate.

Avantaje

Coeficientul ROE este unul dintre cei mai importanți indicatori pentru investitori, manageri de top și proprietari de companii, deoarece arată eficiența propriilor investiții (cu excepția fondurilor împrumutate).

Defecte

Analiștii pun la îndoială fiabilitatea indicatorului ROE, considerând că rata rentabilității capitalurilor proprii supraestimează valoarea companiei. Există 5 factori care fac ca ROE să fie incomplet:

- Durată lungă a proiectului – cu cât perioada de analiză este mai lungă, cu atât ROE este mai mare.

- O mică parte din totalul investițiilor în bilanț. Cu cât ponderea este mai mică, cu atât ROE este mai mare.

- Amortizarea neuniformă. Cu cât deprecierea este mai neuniformă în perioada de raportare, cu atât ROE este mai mare.

- Rentabilitatea lentă a investiției. Cu cât proiectul plătește mai lent, cu atât rentabilitatea investiției este mai mare.

- Ratele de creștere și ratele de investiții. Cu cât compania este mai tânără, cu atât creșterea bilanţului este mai rapidă, cu atât rentabilitatea investiţiei este mai mică.

Calcularea raportului ROE este complicată de faptul că dacă analizăm o companie cu o pondere mare a capitalului atras în bilanţ, atunci calculul ROE nu va fi transparent. Dacă valoarea activului net este negativă, calculul ROE și analiza ulterioară a acestuia sunt ineficiente.

Valoare normativă

Norma ROE pentru țările dezvoltate este de 10-12%. Pentru țările în curs de dezvoltare cu rate ridicate ale inflației – de multe ori mai mult. În medie, 20%. În linii mari, rentabilitatea capitalului propriu este rata la care o companie atrage investiții.

O analiză a raportului de rentabilitate a capitalului propriu pe divizia companiei (pe domenii de activitate) poate arăta în mod clar eficiența investiției de fonduri într-un anumit domeniu de activitate, pentru producerea anumitor produse și servicii. De asemenea, pentru un investitor, compararea ROE pentru două companii în care are un interes poate arăta cea mai eficientă din punct de vedere al rentabilității.

Când se evaluează valoarea standard a ROE, merită luat în considerare costul de înlocuire. Dacă în prezent sunt disponibile titluri cu risc scăzut, cu randament de 16% pe an, iar linia principală de activitate oferă un ROE de 9%, atunci obiectivul ROE ar trebui stabilit mai mare sau afacerea în ansamblu ar trebui revizuită.

Sursa: "finance-m.info"

Opțiuni pentru calcularea raportului ROE

Return On Equity (ROE) este raportul dintre profitul net al unei companii și capitalul social mediu anual.

Randamentul capitalului propriu caracterizează profitabilitatea unei afaceri pentru proprietarii săi, calculată după deducerea dobânzii la împrumut (adică profitul net, spre deosebire de indicatori precum ROA sau ROIC, nu este ajustat de valoarea dobânzii la împrumut).

Formula de calcul:

Există și alte opțiuni pentru calcularea acestui coeficient. În special, calculul poate utiliza nu profitul net, ci profitul înainte de impozitare. În plus, uneori, în locul ROE, se folosește indicatorul de rentabilitate a capitalului propriu (ROCE), caz în care formula indicatorului este următoarea:

În toate cazurile, calculul acestui raport presupune utilizarea datelor din rapoartele anuale de profit și pierdere. Dacă în calcul se utilizează raportarea trimestrială sau de altă natură, coeficientul trebuie înmulțit cu numărul de perioade de raportare din an.

Sursa: "cfin.ru"

Indicatori de rentabilitate a capitalurilor proprii

Rentabilitatea capitalului propriu (ROE, adică randamentul capitalului propriu) este un indicator al profitului net în comparație cu capitalul propriu al organizației. Acesta este cel mai important indicator financiar al rentabilității pentru orice investitor sau proprietar de afaceri, care arată cât de eficient a fost utilizat capitalul investit în afacere.

Spre deosebire de indicatorul similar „rentabilitatea activelor”, acest indicator caracterizează eficiența utilizării nu a întregului capital (sau activelor) organizației, ci doar a acelei părți a acestuia care aparține proprietarilor întreprinderii.

Rentabilitatea capitalului propriu este unul dintre cei mai importanți indicatori ai eficienței afacerii. Orice investitor, înainte de a-și investi finanțele într-o întreprindere, analizează acest parametru. Acesta arată cât de bine sunt utilizate activele aparținând proprietarilor și investitorilor.

Raportul rentabilității capitalurilor proprii reflectă raportul dintre profitul net și capitalul propriu al companiei. Este clar că un astfel de calcul are sens atunci când organizația are active pozitive care nu sunt împovărate cu restricții de împrumut.

Conform statisticilor medii, randamentul capitalului propriu în SUA și Marea Britanie este de aproximativ 10-12%. Pentru economiile inflaționiste, precum cea rusă, cifra ar trebui să fie mai mare. Principalul criteriu de comparație atunci când se analizează rentabilitatea capitalului propriu este procentul de rentabilitate alternativă pe care proprietarul l-ar putea primi prin investirea banilor săi într-o altă afacere.

De exemplu, dacă un depozit bancar poate aduce 10% pe an, dar o afacere aduce doar 5%, atunci se poate pune întrebarea cu privire la oportunitatea conducerii în continuare a unei astfel de afaceri.

Potrivit agenției internaționale de rating S&P, rata rentabilității capitalului întreprinderilor rusești a fost de 12% în 2010, prognoza pentru 2011 era de 15%, pentru 2012 – 17%. Economiștii autohtoni consideră că 20% este o valoare normală pentru rentabilitatea capitalului propriu.Cu cât randamentul capitalului propriu este mai mare, cu atât mai bine. Cu toate acestea, după cum se poate observa din formula Dupont, o valoare ridicată a indicatorului poate rezulta dintr-un efect de levier financiar prea mare, de exemplu. o pondere mare a capitalului împrumutat și o pondere mică a capitalului propriu, ceea ce afectează negativ stabilitatea financiară a organizației. Aceasta reflectă legea principală a afacerilor - mai mult profit, mai mult risc.

Calcularea randamentului capitalului propriu are sens numai dacă organizația are capital propriu (adică active nete pozitive). În caz contrar, calculul dă o valoare negativă care este de puțin folos pentru analiză.

Următorii indicatori influențează randamentul capitalului propriu:

- eficienta activitatii de exploatare (profit net din vanzari);

- returnarea tuturor activelor organizației;

- raportul dintre fondurile proprii și cele împrumutate.

Cum se evaluează rentabilitatea unei afaceri folosind raportul de profitabilitate

Pentru a face acest lucru, merită să-l comparați cu indicatorii de rentabilitate alternative. Cât va primi un om de afaceri dacă își investește banii într-o altă afacere? De exemplu, va duce fondurile la un depozit bancar, care va aduce 10% pe an. Iar rata de profitabilitate a întreprinderii existente este de doar 5%. Este clar că dezvoltarea unei astfel de companii este inadecvată.

Comparați indicatorul cu standardele stabilite istoric în regiune. Astfel, profitabilitatea medie a companiilor din Anglia și SUA este de 10-12%. În țările cu economii stabile, este de dorit un raport de 12-15%. Pentru Rusia – 20%. În fiecare stat specific, valorile indicatorului sunt influențate de mulți factori (inflație, dezvoltare industrială, riscuri macroeconomice etc.).

Rentabilitatea ridicată nu înseamnă întotdeauna rezultate financiare ridicate. Cu cât raportul este mai mare, cu atât mai bine. Dar numai atunci când majoritatea investițiilor sunt fonduri proprii ale întreprinderii. Dacă datoria prevalează, solvabilitatea organizației este în pericol.

Astfel, o încărcare uriașă a datoriilor este periculoasă pentru stabilitatea financiară a companiei. Este util să se calculeze rentabilitatea capitalului propriu dacă societatea are același capital. Predominanța fondurilor împrumutate în calcul oferă un indicator negativ, practic nepotrivit pentru analiza rentabilității unei afaceri. Deși nu se poate fi categoric în privința raportului de rentabilitate. Utilizarea sa în analiză are unele limitări.

Venitul real al proprietarului sau investitorului nu depinde de active, ci de eficiența operațională (vânzări).

Este dificil de evaluat productivitatea unei companii pe baza unui singur indicator al rentabilității propriilor investiții. Majoritatea companiilor au sume semnificative de datorii. Aceleași bănci există doar pe fonduri împrumutate (depozite atrase). Iar activele lor nete servesc doar ca garant al stabilității financiare. Oricum ar fi, raportul de profitabilitate ilustrează venitul pe care o companie le câștigă pentru investitori și proprietari.

Formula de rentabilitate a capitalului propriu

Randamentul capitalului propriu al companiei arată valoarea profitului pe care compania o va primi pe unitatea de valoare a capitalului propriu. Pentru un potențial investitor, valoarea acestui indicator este decisivă:

- Raportul de profitabilitate oferă o idee despre cât de bine a fost utilizat capitalul investit.

- Proprietarii își investesc fondurile, formând capitalul autorizat al întreprinderii. În schimb, ei au dreptul la un procent din profit.

- Rentabilitatea capitalurilor proprii reflectă suma profitului pe care o va primi un investitor din fiecare rublă avansată companiei.

Raportul de profitabilitate poate fi calculat în diferite moduri. Alegerea formulei depinde de sarcinile de calcul. Calculul formulei de rentabilitate a capitalurilor proprii în bilanț este raportul dintre profitul net al anului și capitalul propriu al întreprinderii pentru aceeași perioadă. Datele sunt preluate din „Declarația de profit și pierdere” și „Bilanț”. Dacă trebuie să găsiți coeficientul ca procent, atunci rezultatul este înmulțit cu 100.

Formula rentabilității nete a capitalurilor proprii:

RSK = PE / SK (medie) * 100,

unde RSC este randamentul capitalului propriu,

PE – profit net pentru perioada de facturare,

SK (medie) – suma medie a investiției pentru aceeași perioadă de facturare.

Exemplu de calcul al formulei. Compania A are fonduri proprii în valoare de 100 de milioane de ruble. Profitul net pentru anul de raportare a fost de 400 de milioane. RSC = 100 milioane/400 milioane * 100 = 25%.

Un investitor poate compara mai multe companii pentru a decide unde este mai profitabil să investești bani.

Exemplu. Firmele „A” și „B” au același capital social, 100 de milioane de ruble. Profitul net al întreprinderii „A” este de 400 de milioane, iar cel al întreprinderii „B” este de 650 de milioane. Să înlocuim datele în formulă. Constatăm că raportul de profitabilitate al companiei „A” este de 25%, „B” este de 15%.

Rentabilitatea primei organizații a fost mai mare în detrimentul fondurilor proprii și nu în detrimentul veniturilor (profit net). La urma urmei, ambele întreprinderi au intrat în afaceri cu aceeași sumă de investiții de capital. Dar compania B a făcut o treabă mai bună.

Formula pentru rentabilitatea financiară a capitalului propriu

Pentru a obține date mai precise, este logic să împărțim perioada analizată în două: calculați venitul la începutul și la sfârșitul unei anumite perioade de timp.

Calculul este:

RSK = PE * 365 (zile din anul de interes) / ((SKng + SKkg)/2),

unde SKng este capitalul propriu la începutul anului;

SKkg – suma fondurilor proprii la sfârșitul anului de raportare.

Dacă indicatorul trebuie exprimat ca procent, atunci rezultatul este înmulțit în consecință cu 100.

Ce numere sunt luate din formularele contabile?

Pentru a calcula profitul net (din formularul nr. 2, „Declarația de profit și pierdere”; sunt indicate numerele rândurilor și numele acestora):

- 2110 „Venit”;

- 2320 „Dobândă de primit”;

- 2310 „Venituri din participarea la alte organizații”;

- 2340 „Alte venituri”.

Pentru a calcula valoarea capitalului social (din formularul N1, „Bilanț”):

- 1300 „Total pentru secțiunea „Capital și rezerve”” (date la începutul perioadei plus date la sfârșitul perioadei);

- 1530 „Venituri pentru perioade viitoare” (date de la început plus date de la sfârșitul perioadei de raportare).

Formula pentru calcularea nivelului standard de rentabilitate

Cum să înțelegi că are sens să investești într-o afacere? Randamentul capitalului propriu arată valoarea standard. O modalitate este de a compara profitabilitatea cu alte opțiuni de avansare a banilor (investirea în acțiuni ale altor companii, cumpărarea de obligațiuni etc.). Nivelul standard de rentabilitate este considerat a fi dobânda la depozitele în bănci. Acesta este un anumit minim, o anumită limită pentru a determina rentabilitatea unei afaceri.

Formula de calcul al raportului minim de rentabilitate:

RSK (n) = Std * (1 – Stnp),

unde RSC (n) este nivelul standard de rentabilitate a capitalurilor proprii (valoarea relativă);

Std – rata de depozit (medie pentru anul de raportare);

Stnp – rata impozitului pe venit (pentru perioada de raportare).

Dacă, în urma calculelor, randamentul resurselor financiare proprii investite se dovedește a fi mai mic decât RSC (n) sau primește o valoare negativă, atunci nu este rentabil pentru investitori să investească în această companie. Decizia finală este luată după analiza profitabilității din ultimii ani.

Formula DuPont pentru calcularea randamentului capitalului propriu

Pentru a calcula rata rentabilității capitalului propriu, se utilizează adesea formula DuPont. Împarte coeficientul în trei părți, a căror analiză vă permite să înțelegeți mai bine ce influențează într-o măsură mai mare coeficientul final. Cu alte cuvinte, aceasta este o analiză cu trei factori a raportului ROE. Formula lui Dupont este următoarea:

Raportul rentabilității capitalurilor proprii (formula Dupont) = (Profit net/Venituri) * (Venituri/Active)* (Active/Capital propriu)

Formula Dupont a fost folosită pentru prima dată în analiza financiară în anii 20 ai secolului trecut. A fost dezvoltat de corporația chimică americană DuPont. Randamentul capitalului propriu (ROE) conform formulei DuPont este împărțit în 3 componente:

- eficiență operațională (rentabilitatea vânzărilor),

- eficiența utilizării activelor (cifra de afaceri a activelor),

- pârghie (levier financiar).

ROE (conform formulei DuPont) = Rentabilitatea vânzărilor * Cifra de afaceri a activelor * Levier

De fapt, dacă reduceți totul, obțineți formula descrisă mai sus, dar o astfel de separare în trei factori a componentelor vă permite să determinați mai bine relațiile dintre ele.

Raportul rentabilității capitalului propriu

Raportul rentabilității capitalului propriu este unul dintre cele mai importante rapoarte utilizate de investitori și proprietarii de afaceri, ceea ce arată cât de eficient au fost folosiți banii investiți în companie.

Diferența dintre rentabilitatea capitalului propriu (ROE) și rentabilitatea activelor (ROA) este că ROE nu arată performanța tuturor activelor (cum ar fi ROA), ci doar a celor care aparțin proprietarilor întreprinderii.

Acest indicator este utilizat de investitorii și proprietarii unei întreprinderi pentru a-și evalua propriile investiții în aceasta. Cu cât coeficientul este mai mare, cu atât investiția este mai profitabilă. Dacă rentabilitatea capitalului propriu este mai mică decât zero, atunci există motive să ne gândim la fezabilitatea și eficacitatea investiției în întreprindere în viitor.

De regulă, valoarea coeficientului este comparată cu investiții alternative în acțiuni ale altor întreprinderi, obligațiuni și, în cazuri extreme, într-o bancă. Este important de menționat că o valoare prea mare a indicatorului poate afecta negativ stabilitatea financiară a întreprinderii. Nu uita de legea principală a investițiilor și a afacerilor: mai multă profitabilitate - mai mult risc.