Planificare financiară orice întreprindere comercială imposibil fără un buget de vânzări. Acuratețea maximă și corectitudinea calculelor este cheia organizare de succes munca tuturor diviziuni structurale. Indicatorii planificați sunt determinați pentru fiecare linie de produse, pentru fiecare sucursală, magazin și direcție, pentru fiecare manager (dacă există o astfel de nevoie). Să vedem cum să creați un plan lunar de vânzări în Excel.

Cum se creează un plan lunar de vânzări: exemplu

Avem o companie în creștere care conduce sistematic situatii financiare. Vânzările sunt influențate de indicatori precum sezonalitatea. Să prognozăm vânzările pentru perioadele viitoare.

Vânzări pentru anul trecut:

Bugetul lunar de vânzări va fi mai precis cu cât sunt luate mai multe date reale pentru analiză. Prin urmare, am luat cifrele pentru cele 12 perioade (luni) anterioare.

Deoarece compania se dezvoltă, o tendință liniară poate fi utilizată pentru a prognoza vânzările. Ecuație matematică: y = b*x + a. Unde

- y – vânzări;

- x – numărul de ordine al perioadei;

- a – limita minima;

- b – creșterea fiecărei valori următoare din seria temporală.

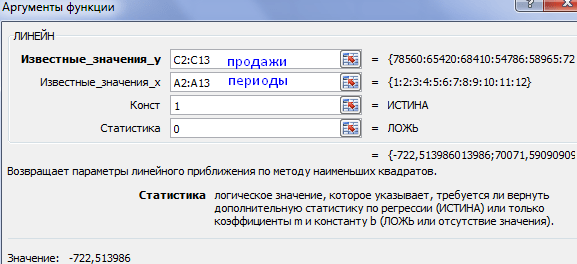

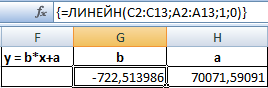

Valoarea tendinței liniare în Excel este calculată utilizând funcția LINEST. Să facem un tabel pentru a determina coeficienții ecuației (y și x ne sunt deja cunoscuți).

Pentru a apela rapid o funcție, apăsați F2, apoi combinația de taste Ctrl + Shift + Ins. Și cu combinația SHIFT+F3 deschidem o fereastră cu argumentele funcției LINEST (cursorul se află în celula G 2, sub argumentul b). Completați:

Selectăm 2 celule simultan: G2 și H2 (valorile argumentelor b și a). Celula cu formula trebuie să fie activă. Apăsați F2, apoi combinația de taste Ctrl + Shift + Enter. Obținem valorile pentru coeficienții necunoscuți ai ecuației:

Să găsim valoarea y pentru fiecare perioadă a intervalului de timp analizat. Să substituim coeficienții calculați în ecuație.

Următoarea etapă este calcularea abaterilor valorilor efective ale vânzărilor de la valorile tendinței liniare:

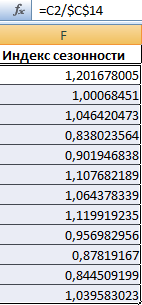

Avem nevoie de această valoare pentru a calcula sezonalitatea. În continuare, găsim indicatorul mediu de vânzări pentru toate perioadele folosind funcția MEDIE.

Să calculăm indicele de sezonalitate pentru fiecare perioadă. Formula de calcul: volumul vânzărilor pentru perioada/volumul mediu.

Folosind funcția MEDIE, găsim indicele general de sezonalitate:

Să prognozăm nivelul vânzărilor pentru luna următoare. Vom ține cont de creșterea volumului vânzărilor și de sezonalitate.

Mai întâi, să găsim valoarea tendinței pentru perioada viitoare. Pentru a face acest lucru, în coloana cu numerele perioadei, adăugați numărul 13 - o nouă lună. Să extindem formula din coloana „Valoare tendință” în jos cu o celulă:

Să înmulțim valoarea tendinței cu indicele de sezonalitate al lunii corespunzătoare (în exemplu, „ianuarie”). Obținem volumul calculat de vânzări de mărfuri în noua perioadă:

Folosind același principiu, puteți prezice vânzările pentru 2, 3, 4 și lunile următoare.

Grafic de prognoză cu linie de tendință:

La construirea plan financiar vânzări se folosește conceptul de „secție”. Acesta este un plan detaliat într-o anumită „secțiune”: în funcție de timp, de canale de vânzare, de cumpărători (clienți), de grupuri de produse, de către manageri. Un astfel de detaliu vă permite să verificați realismul prognozei și, în viitor, să verificați implementarea acesteia.

Analiza implementarii planului de vanzari in Excel

Pentru fiecare articol de produs, sunt colectate date privind vânzările reale pentru perioada (pe lună, de regulă).

Tabelul nostru exemplu este elementar. Dar într-o întreprindere, este logic să distribuiți produsele pe articole de produs, să furnizați numere de articol și vânzări în unități. Pentru o analiză mai detaliată, indicați costul, calculați profitabilitatea și profitul.

Analiza implementării planului în funcție de poziție vă permite să comparați indicatori actuali cu cele anterioare și cu cele planificate. Dacă a avut loc o schimbare bruscă într-o anumită zonă, este necesar un studiu mai detaliat al direcției.

Când datele statistice au fost introduse și formatate, este necesar să se evalueze implementarea planului pentru articolele de produs. Un tabel de comparație ar putea arăta astfel:

Pentru a calcula procentul de finalizare a planului, trebuie să împărțiți indicatorii efectivi la cei planificați și să setați formatul procentual pentru celule în Excel.

Vânzarea este activitatea principală a oricărei afaceri, astfel încât obținerea de profit este direct legată de volumele vânzărilor și prețurile stabilite, iar acești indicatori pot fi determinați de diverși factori. Pentru ca o afacere să crească și să se dezvolte, această activitate trebuie studiată, sporită eficiența și, prin urmare, planificată.

Planul de vânzări presupune stabilirea unor obiective și stabilirea direcției de activitate pentru a le atinge. Să vedem cum este implementat acest lucru în practica de planificare a vânzărilor.

De ce ai nevoie de un plan de vânzări?

Pe lângă îmbunătățirea eficienței generale a întreprinderii, planificarea vânzărilor abordează probleme serioase de bunăstare a întregii organizații în ansamblu.

Prognoza vânzărilor viitoare este baza tuturor activităților contabile dintr-o întreprindere. Pe baza planului de vânzări se fac alte previziuni și calcule:

- planificarea produsului;

- plan de aprovizionare materii prime;

- stabilirea politicii de personal;

- planificare publicitară etc.

Astfel, planificarea vânzărilor este piatra de temelie a tuturor activităților de planificare ale companiei. Îți permite să stabilești obiective imediate pentru dezvoltarea afacerii, care determină direcția eforturilor tale.

VĂ RUGĂM SĂ REȚINEȚI! Există o expresie: „Harta nu este teritoriul”. Planul nu este volumul real de vânzări. Elementul de risc, factori aleatorii și imprevizibilitatea pieței nu au fost anulate. Cu toate acestea, planificarea stabilește „barierele”, adică limitele la care se străduiește dezvoltarea organizației, extinzându-și capacitățile și resursele.

Ce să țineți cont atunci când planificați vânzările

Atunci când se elaborează un plan preliminar de vânzări, este necesar să se bazeze pe factori care pot afecta dinamica volumului acestora. Vânzările sunt influențate în diferite grade de 10 factori:

- Personal (angajați care asigură producție, vânzări, transport și alte proceduri de vânzare).

- Metodele de vânzare sunt acele canale pe care compania le folosește pentru vânzări.

- Prețurile sunt un factor foarte important, incluzând următoarele componente:

- politica de stabilire a prețurilor la întreprindere;

- dinamica preţurilor pentru produs similar pe industrie;

- aplicarea unui sistem de bonusuri (reduceri, credite etc.).

- Poziția pe piață – creștere sau scădere observată.

- Justificări legislative - adoptarea de noi legi, desființarea sau modificarea celor vechi afectează neapărat afacerea și, prin urmare, vânzările.

- Gama de bunuri - dimensiunea sa, tendința de extindere sau scădere, cerere, lichiditate.

- Sezon – vânzările multor produse sunt foarte susceptibile la cererea sezonieră sau la declinul acesteia.

- Activitățile concurenților – influența de contracarare și stimulare a companiilor similare nu trebuie trecută cu vederea.

- Activitățile companiei în sine includ publicitate, marketing, promoții, competiții și alte evenimente pentru stimularea vânzărilor.

- Clienții sunt cealaltă parte a procesului de vânzare, deci o publicul țintă trebuie să știți cât mai multe, luând în considerare aceste date atunci când planificați:

- numărul lor aproximativ;

- solvabilitate;

- nevoia unui produs planificat spre vânzare (inclusiv modă), etc.

INFORMAȚII IMPORTANTE! Pe lângă factorii enumerați, volumul vânzărilor poate fi influențat de apartenența mărfurilor la grupuri de interschimbabile (atunci o creștere a prețului unuia va determina o cerere crescută pentru altul) și complementare (aici relația va fi directă - mai puțină nevoie). pentru unul dintre ei, ceea ce înseamnă mai puțină nevoie pentru cel „împerecheat”) . De exemplu, dacă prețul computerelor desktop crește, cererea de laptopuri va crește. Și când vânzările scad mașini de spălat vase va cumpăra mai puțin și specializat produse chimice de uz casnic- „pastile” pentru ei.

Pregătirea pentru planificarea vânzărilor

Pe ce ar trebui să te bazezi când elaborezi un plan de vânzări? Procesul de pregătire depinde de cât de experimentată are compania, adică ale cărei greșeli va trebui să le amelioreze – proprii sau ale altora.

Care este primul pas către crearea unui plan de vânzări? Studierea cifrelor de vânzări anterioare pentru compania dvs. (dacă există și funcționează de câțiva ani) sau pentru cele similare din industrie. Informațiile trebuie analizate ținând cont de factorii de mai sus. De exemplu, influența sezonierului este ușor de determinat prin studierea defalcării volumului vânzărilor pe lună, dinamica pieței și a întreprinderii în ansamblu sunt la fel de evidente;

IMPORTANT! Trebuie să studiați informațiile financiare despre vânzări pentru perioadă lungă, cel puțin trei ani. Datele pentru o perioadă mai scurtă pot să nu fie suficient de fiabile pentru planificare, deoarece pot conține erori de natură operațională și managerială și pot să nu excludă un element de hazard.

Formarea indicatorilor pentru planificare

Ce informații trebuie „extrase” din datele analizate? Pentru a întocmi în mod adecvat un plan de vânzări, trebuie să cunoașteți următorii indicatori:

- Acoperirea pieței industria dvs. - poate fi determinată doar aproximativ, deoarece este imposibil să obțineți date pentru toate companiile din industrie. Comandarea unei note analitice de la Rosstat poate ajuta, dar fiabilitatea acesteia va fi aproximativă. Volumul pieței este măsurat în ruble.

- Gradul de participareîn această cotă de piaţă a organizaţiei de planificare. Calculat ca procent din volumul total al pieței. Pentru a calcula, trebuie să împărțiți volumul vânzărilor companiei dvs. pentru anul studiat la volumul pieței pentru anul respectiv și să îl înmulțiți cu 100%.

- Dinamica mărfurilor– cât de mult s-a schimbat gama și calitatea mărfurilor (și în ce direcție).

- Costul produsului- daca nu se modifica de la an la an, pretul va trebui totusi sa creasca pentru a compensa alti factori, precum inflatia.

- Prețul mediu al unui astfel de produs pe piață.

- Cheltuielile medii lunare ale companiei pe unitate de marfă. Pentru a determina acest lucru, trebuie să împărțiți volumul vânzărilor pentru un anumit produs la volumul total al vânzărilor (în ruble) și să înmulțiți cu suma totală a cheltuielilor anuale.

- Raportul de vânzări al companiei dvs(creștere sau scădere a volumelor) – în ultimii ani analizați, este mai bine să o defalcați pe lună.

- Rata inflațieiîn ţară se determină conform datelor Rosstat.

- Poziția monedei naționale(devalorizare) – luată în considerare dacă sunt planificate achiziții în valută sau componente și piese importate.

Perspectiva de planificare a vânzărilor

Înainte de a începe să întocmiți un plan specific, trebuie să determinați clar cât timp trebuie îndeplinite sarcinile:

- planificare strategică determină direcția de dezvoltare a companiei pentru 5-10 ani înainte;

- planificarea curentă vă permite să faceți previziuni pentru cel mult cinci ani, ajustând astfel planul strategic;

- planificarea operațională stabilește sarcini pentru perioade scurte de timp - un an, un sfert, o lună.

Factori viitori

Toți indicatorii necesari pentru calculul planului de vânzări i-am obținut din analiza perioadelor anterioare, adică din statisticile deschise. Pe lângă informațiile din trecut, este necesar să se țină cont de unele previziuni viitoare:

- dacă compania se va extinde semnificativ sau, dimpotrivă, își va restrânge activitățile;

- este intenționat să mărească gama sau să întrerupă produsul;

- ce se va întâmpla cu factori non-preţ cerere (baza de clienți și caracteristicile acesteia).

Calculul planului de vânzări

Pentru a calcula corect indicatorii și a întocmi un buget pentru un plan de vânzări, trebuie să calculați profitabilitatea pe unitate de mărfuri (marginalitate) includem în plan. Acesta este motivul pentru care se fac toate calculele de mai sus.

Planul de calcul se bazează pe calcule statistice și legi economice. Depășirea indicatorilor estimați ai planului va fi o planificare optimistă, iar subestimarea va fi pesimistă. Plan optimist vă permite să nu stabiliți un „plafon” al vânzărilor, dar pesimist– conturați limitele perioadelor dificile, de criză.

Caracteristicile planificării vânzărilor

Când desfășurați această acțiune la scară largă, vă recomandăm să nu uitați de următoarele nuanțe:

- Planul de vânzări pentru anul următor trebuie întocmit cel târziu cu 1,5-2 luni înainte de sfârșitul anului în curs.

- Întreaga companie, și nu doar departamentul de vânzări, este responsabilă de plan, astfel încât șefii tuturor diviziilor structurale sunt implicați în planificare.

- Dacă vorbim despre extinderea gamei, trebuie să întocmiți un plan pentru acele bunuri pentru care există date clare privind producția, transportul și vânzarea lor directă.

- Cele mai multe cel mai bun plan vânzările nu pot fi realizate fără efective şi manageri profesionisti asupra vânzărilor.

- Dacă scopul este depășirea indicatorilor anteriori, este necesară modificarea calitativă a factorilor fundamentali (volumul producției, costul mărfurilor, piața de vânzare etc.).

- Factorul cheie de planificare este nevoile pieței și numai în al doilea rând capacitățile proprii ale organizației.

Această carte va fi utilă în primul rând specialiștilor care implementează planificarea vânzărilor. Cartea descrie cel mai comun model de prognoză a vânzărilor, care este utilizat atunci când se face planuri în companiile comerciale.

Orice proces de bugetare societate comercialăîncepe cu întocmirea unui buget de vânzări. Acest buget trebuie calculat cât mai corect și corect posibil. Principala metodă de creare a indicatorilor de buget de vânzări planificați este metoda coeficienților de sezonalitate.

Important! Calculul indicatorilor bugetului de vânzări planificat ar trebui să fie calculat pentru fiecare direcție (marcă). Dacă compania are unități structurale suplimentare - sucursale sau magazine, vânzările planificate pentru fiecare direcție ar trebui, de asemenea, calculate din acestea.

Primul pasîn elaborarea bugetului de vânzări – calculul coeficienţilor de sezonalitate pentru fiecare direcţie. Să ne uităm la un exemplu.

Avem, într-o anumită direcție, sume lunare (în uc) de vânzări efective pentru anul 2008 (în tabelul 1 – rândul doi „2008”).

Tabelul 1

În coloana „Valoarea medie” (Tabelul 1), calculăm valoarea medie lunară a vânzărilor pentru 2008 (valoarea vânzărilor pentru întregul an împărțită la numărul total de luni, adică 94.000 USD / 12 luni = 7836,6 USD ).

Folosind formula (1), calculăm coeficienții de sezonalitate pentru fiecare lună (în Tabelul 1 – al treilea rând „k sezon.”).

Formula 1:

k sezon. = Ni/s.z.,

unde Ni este valoarea reală a vânzărilor pentru o anumită lună;

s.z. – valoarea medie lunară a vânzărilor pentru anul 2008 (Tabelul 1, coloana „Valoarea medie”).

Adică, calculul k sezonalității pentru prima lună va fi după cum urmează: k sezon. = 5500 USD / 7836,6 USD = 0,702. Coeficienții de sezonalitate pentru alte luni sunt calculați în mod similar.

Dacă aveți un istoric de vânzări de câțiva ani în plus, merită să calculați coeficienții de sezonalitate pentru ele în același mod. După efectuarea mediei coeficienților de sezonalitate pentru luni similare, veți putea atenua fluctuațiile care ar putea fi cauzate într-un anumit an de factori non-sezonali (defecțiunea aprovizionării, de exemplu). Cu toate acestea, trebuie să vă amintiți că, după ce însumați toți coeficienții medii de sezonalitate pentru 12 luni, ar trebui să obțineți o sumă egală cu „12”. Dacă această sumă a fost încălcată la media coeficienților, atunci ar trebui să corectați manual unele valori ale coeficienților.

De asemenea, este important să înțelegeți că, dacă unul dintre anii din istoria dvs. existentă de vânzări reale a fost forță majoră (adică, cifre de vânzări neașteptate într-o anumită lună, cauzate de modificări ale legislației sau, de exemplu, de influența crizei economice), atunci este mai bine să calculați coeficientul în conformitate cu acest lucru nu ar trebui să fie efectuat în timpul anului, deoarece poate distorsiona semnificativ caracteristicile sezoniere ale vânzărilor destinației dvs.

Al doilea pasîn elaborarea unui buget de vânzări este determinarea nivelului global planificat al vânzărilor pentru anul viitor, care se stabilește de către departamentul de marketing (în lipsa acestuia, de către departamentul competent) în funcție de următorii factori:

- volumul pieței,

- cota de piata a companiei,

- gradul planificat de îmbunătățire a proceselor interne și externe ale companiei,

- extinderea planificată a gamei

Deci, rezultatul celui de-al doilea pas este indicatorii acceptați ai vânzărilor planificate pentru anul următor în fiecare direcție.

Pentru exemplul nostru, să presupunem că am determinat nivelul de vânzări planificat pentru anul următor - cu 15% mai mult decât valoarea reală a vânzărilor pentru 2008. Adică cu o cifră de afaceri de 94.040 USD. în 2008, cifra de afaceri planificată pentru 2009 va fi: 94040 USD. + 15% = 108145 USD

Al treilea pas– defalcarea lunară a cantității de vânzări planificate pentru anul următor, luând în considerare factorii de sezonalitate. Tabelul 2 prezintă calculele:

Tabelul 2

Deci, trebuie să afișați valoarea medie lunară a sumei vânzărilor planificate pentru 2009 (Tabelul 2, coloana „Valoarea medie”, rândul „2009”): 108415 USD / 12 luni = 9034,6 USD

Apoi, trebuie să înmulțiți fiecare coeficient de sezonalitate cu valoarea medie lunară rezultată a sumei de vânzări planificate. Pentru luna ianuarie 2009, calculul este următorul: 0,702 * 9034,6 cu. = 6342 USD La fel pentru celelalte luni.

Trebuie clarificat faptul că această opțiune de calcul este prezentată pentru bugetele bazate pe moneda de bază program de contabilitate– cu, euro. Dacă moneda de bază a programului de contabilitate este moneda națională, este necesar să se țină cont de rata inflației planificată pentru anul următor în calcule.

De asemenea, dacă aveți o prognoză a tendinței de creștere (scădere) a pieței pentru anul planificat, trebuie să luați în considerare acest lucru folosind coeficienți de tendință. La urma urmei, piața se poate comporta diferit pe parcursul anului - undeva accelerează creșterea, undeva se oprește și undeva cade. În exemplul de mai sus, trebuie să înmulțiți fiecare prognoză lunară de vânzări cu acest coeficient - și veți obține un plan de vânzări.

Există multe modalități de a planifica vânzările. Niciuna dintre ele nu este greșită - puteți folosi una dintre ele, cea mai potrivită pentru fiecare caz specific, sau mai multe dintre ele în combinație. În orice caz, cel mai important lucru este să determinați termenul limită pentru planul de vânzări și alte intrări.

De ce trebuie să planificați vânzările?

Există mai multe motive pentru care orice companie ar trebui să se angajeze în planificarea vânzărilor:

- Mai mult definiție precisă obiectivele strategice ale companiei.

- Determinarea resurselor necesare dezvoltarii firmei.

- Formarea sarcinilor pentru departamentul de vanzari.

- Creșterea sau menținerea nivelurilor de profit.

- Determinarea stadiului de intrare și ieșire a mărfurilor.

- Formarea bugetului.

Date pentru analiză

- Cota de piata detinuta de companie.

- Dimensiunea totală a pieței din sector.

- Cât de mult crește gama de produse și calitatea acestora.

- Prețul de cumpărare al mărfurilor.

- Pret mediu pe piata.

- Rata de creștere a vânzărilor (poate fi negativă).

- Nivelul mediu lunar al costurilor.

- Indicatori de inflație.

- Devalorizarea monedei naționale.

Abordări ale planificării vânzărilor

Printre abordările de planificare a vânzărilor, există trei metode cele mai comune:

- Adăugând un anumit procent la venitul lunii precedente, cel mai adesea aproximativ 20%. Cifra rezultată este cea dorită pentru perioada următoare. Este destul de simplu și mod eficient planificare, dar are un dezavantaj semnificativ - nu ia în considerare fluctuațiile pieței, crizele și alți factori modificatori.

- Dacă situația din companie este nefavorabilă, planul de vânzări este stabilit simplu - profiturile trebuie să acopere complet cheltuielile. Aceasta este, de asemenea, o metodă destul de simplă, dar principalul său dezavantaj este lipsa fondurilor pentru dezvoltarea și promovarea companiei.

- Uneori planul de vânzări este stabilit ambițios, fără nimic obiective rezonabile. Aceasta este cea mai periculoasă greșeală în planificarea vânzărilor - împiedică dezvoltarea companiei, provocând suprastocare excesivă a depozitelor și o mulțime de cheltuieli inutile.

Metoda optimă de planificare este anuală. Pentru produse sezoniere sau alte categorii speciale de mărfuri, este rezonabil să se efectueze planificarea în bloc. De exemplu, atunci când vindeți flori, planificarea ia în considerare separat sărbători si viata de zi cu zi. Puteți face planuri pentru perioade mai scurte, dar acest lucru nu este întotdeauna recomandabil.

Pentru planificarea anuală, puteți utiliza două metode:

- De jos în sus. În acest caz, ele pleacă de la punctele de vânzare. Cât de mult poate câștiga un magazin, câți dintre angajați, nivelul lor de calificare, sortimentul etc. Cât de mult poate fi crescută eficiența fiecărui element și cum va afecta acest lucru profiturile.

- De sus în jos. În acest caz, se stabilește mai întâi cât ar trebui să câștige compania. După aceasta, se stabilește ce resurse, umane, financiare sau de mărfuri, vor ajuta la atingerea acestei cifre.

Indiferent de abordare, este necesar un plan de vânzări. Este necesară creșterea eficienței impactului fiecărui eveniment asupra activității economice.

Principalele caracteristici ale planului de vânzări

Un plan de vânzări ajută la optimizarea multor procese de afaceri, dar pentru aceasta trebuie să îl configurați corect. Planul de vânzări trebuie să includă trei părți obligatorii:

- Una dintre componentele principale ale planului este cifra finală care trebuie atinsă. Include profitul de la fiecare vânzător, cantitatea de bunuri care trebuie vândute etc.

- La fel de important este să se țină cont de resursele pentru implementarea planului - costuri financiare, numărul de angajați implicați în implementare, diferite promoții și campanii publicitare.

- Lista cea mai detaliată a acțiunilor care conțin implementarea detaliată a planului.

Pentru ca scopul stabilit în planificare să fie atins, este necesar să-l formulăm cât mai clar și clar posibil. Creșterea volumelor de vânzări sau a profiturilor este un obiectiv greșit, dar indicația „creștere a profitului din vânzări cu 30%” este formularea corectă. De asemenea, este important să măsurați toate obiectivele în funcție de timp, volum sau unități monetare. Orice obiectiv ar trebui să fie determinat de suma câștigată, volumul mărfurilor vândute etc. În acest caz, puteți indica separat rezultatele finale și intermediare. Acest lucru va ajuta la ajustarea planificării la timp în cazul neîndeplinirii planului. De asemenea, realizabilitatea scopului specificat în planificare trebuie să fie asigurată prin resurse. Este foarte important să știți exact de cât produs va fi necesar pentru implementarea planului.

În cele din urmă, scopul planificării trebuie să fie de dorit. În acest caz, se vor depune toate eforturile pentru a-l implementa.

Planuri speciale de vânzări

Există mai multe tipuri speciale de plan de vânzări, care au propriile caracteristici de design. Astfel, se întocmește de obicei un plan de vânzări destinat unui vânzător Pe termen scurt. Cea mai bună opțiune nu sunt doar planurile lunare, ci și cele pe termen mai scurt - pentru o săptămână sau chiar o zi. Prin dezvoltarea unor reglementări clare de vânzări, puteți lucra cel mai eficient pentru a atinge obiectivul final. Pentru oamenii de vânzări, în special consultanții de vânzări, este foarte important să se ia în considerare procesul cu motivație personală atunci când se creează un plan. Obiectivele generale ale companiei pentru angajații obișnuiți, de regulă, nu sunt atât de importante, așa că vânzătorii au nevoie de o motivație suplimentară.

Înființarea unui plan pentru un magazin sau departament de vânzări are, de asemenea, propriile sale caracteristici. Principalul lucru la care ar trebui să acordați atenție atunci când elaborați un astfel de plan este comunicarea către destinatar a strategiei de dezvoltare pe termen lung a companiei. Departamentul de vânzări trebuie să facă progrese lunare către realizarea planului principal.

Un calcul al planului de vânzări corect întocmit este cel mai bun mod optimizați-vă tranzacționarea și creșteți-vă veniturile într-un mod simplu și de încredere.

Yakunin Alexey

Planificați vânzările pe baza perioadelor trecute -

la fel ca la conducerea unei mașini în timp ce te uiți în oglinda retrovizoare.

Întotdeauna se pune întrebarea cât de mult ar trebui să vândă o companie bunuri (servicii). Toată lumea vrea să stabilească planurile „corecte”, dar fiecare are propria înțelegere despre ce este un plan corect și cum este determinat. De regulă, proprietarii doresc multe și spun că piața permite acest lucru, dar „oamenii” ripostează în toate modurile posibile și explică, la rândul lor, că viața este grea, piața nu este cauciuc, iar concurenții fac. nu dormi.

Planificarea eficientă a vânzărilor

Analizând activitatea departamentului de vânzări al companiei noastre, am observat un paradox uimitor! În etapa interviului, angajații (atât agenții de vânzări obișnuiți, cât și managerii) vorbesc foarte cuprinzător și corect despre nevoia de planificare. În același timp, se afirmă în mod regulat că planificarea vânzări- aceasta nu este doar „satisfacerea capriciului” managerilor de top sau proprietarilor, ci în primul rând oportunitatea de a evalua în mod adecvat rolul și semnificația cuiva pentru companie.

Dar dacă solicitați în mod regulat „planificarea vânzărilor” de la angajați departament comercial, mai devreme sau mai târziu ne vom confrunta cu un sentiment de superficialitate a procesului. Pe de o parte, angajații își îndeplinesc sarcinile cu sârguință. Pe de altă parte, există o serie de motive pentru a ne îndoi de eficacitatea unor astfel de planuri:

- Planurile de vânzări pot fie să nu fie îndeplinite, fie depășite semnificativ;

- Planurile nu sunt ajustate (vânzătorul poate „planifica” 200% din volumul mediu al vânzărilor, în timp ce cu câteva zile înainte de sfârșitul lunii va demonstra cu sinceritate că „mai este timp”);

- Planurile de vânzări nu sunt proiectate în planurile necesare munca zilnică. La urma urmei, de fapt, vânzările pot crește doar datorită a trei componente:

a) Creșterea facturii medii pentru clienții existenți;

b) Cresterea numarului de clienti;

c) Creșterea frecvenței comenzilor.

Dacă programul zilei de lucru nu se schimbă radical (un număr standard de contacte cu o frecvență standard și un obiectiv standard - preluarea unei cereri) - atunci nu ar trebui să vă așteptați la o schimbare radicală a vânzărilor. Șeful departamentului de vânzări afirmă: „E bine că băieții mei analizează posibilitățile! Nu contează că analiza lor este departe de rezultatul real. Au stabilit „obiective puternice”!” - acest lucru este deja extrem de important!

Ce este „planificarea vânzărilor”? În mod ideal, acesta este un sistem de management obișnuit care vă permite să preziceți activitățile financiare și economice ale companiei și este un element separat al sistemului de vânzări. În acest caz, dacă planificarea vânzărilor este „ sistem de management„, ceea ce înseamnă că ar trebui să fie compus din elemente incluse în ciclul clasic de management ( de exemplu, conform metodologiei lui Fayol - „detaliu în etape”).

Ciclul Fayol

Etapa de planificare

Planificarea vânzărilor ar trebui făcută „de sus”, de la primele persoane. Nu există nicio îndoială că calitatea unei astfel de planificări depinde numai de adecvarea și ambițiile acestor indivizi.

Organizarea unui plan de vânzări

Pentru ca „planul de sus” să fie real și fezabil, trebuie să existe o înțelegere clară „de jos” a modului de implementare. Instrumentul optim pentru aceasta este structurarea planului de vânzări în diferite secțiuni:

Planul secțiunii

1. Pe regiune - cât și unde vom vinde.

2. Pentru vânzători - cât și cine va vinde;

3. După produs - cât și ce se va vinde;

4. Pe perioade de timp - cât și când vor fi vândute;

5. De către clienți (canale de vânzare) - cât se va vinde și cui;

6. După natura vânzării - cât și cum va fi vândut.

Ultima secțiune de vânzări este cea mai interesantă. Include următoarele categorii:

- Vânzări garantate - tranzacții care sunt condiționate de istoria trecută colaborare, baza de clienți existentă, relația dintre firma vânzătoare și client. Ele depind puțin de persoana care reprezintă firma vânzătoare, deoarece există o cerere garantată, deja existentă, formată. Acest tip vânzările sunt tipice pentru companiile care lucrează de mult timp pe piață cu o gamă de produse deja formată.

- Vânzările planificate sunt tranzacții a căror frecvență nu este clară rezultatul lor depinde numai de eforturile persoanei care reprezintă interesele companiei vânzătoare, adică de eforturile unei anumite persoane. Este necesar să ne concentrăm asupra acestui tip de vânzări în următoarele cazuri:

a) dacă societatea abia își începe activitatea;

b) La introducerea pe piață a produselor noi;

c) Când societatea intră în noi regiuni geografice;

d) La schimbarea politicilor de vânzări și la identificarea de noi clienți țintă.

Monitorizarea implementarii planurilor

Simplul control asupra „Planului-Fact” al vânzărilor nu este suficient. Este necesar să se controleze calitatea planificării. Pentru a face acest lucru, trebuie să monitorizați și să analizați în mod regulat implementarea planurilor pentru fiecare dintre secțiunile descrise mai sus.

Coordonarea planului de vanzari

Dacă vânzările efective în orice zonă diferă semnificativ de plan, este necesar să se efectueze o analiză detaliată a acestei abateri și să se ia măsuri. Îndeplinirea excesivă semnificativă a planului este permisă numai în situația în care „un client mare ne-a găsit singur, nu am plănuit să vindem nimic, dar ce puteți face!” Din păcate, supra-livrarea este de obicei asociată cu o planificare proastă. Cel mai adesea, nu potenţialul clientului/produsului/regiunii/vânzătorului este analizat, ci istoricul vânzărilor anterioare. Asemenea planuri trebuie imediat criticate și corectate.

Neîndeplinirea planului pentru orice secțiune se poate datora activității insuficiente a vânzătorului. De regulă, vânzătorii stau și așteaptă ca clienții să se „cumpere singuri”. Acest lucru este posibil numai în cazul „cererii garantate”. Toate celelalte planuri de vânzări trebuie proiectate în planurile de lucru zilnice.

Motivație pentru îndeplinirea planului de vânzări

Dacă îndeplinirea (și mai ales eșecul sau supraîmplinirea) planului de vânzări nu afectează nivelul salariilor angajaților din departamentul comercial, este imposibil să depășim o atitudine formală față de planificarea vânzărilor! Oamenii trebuie să fie clar pentru ce „planifică”.

În sistem motivare angajații ar trebui să țină cont de o serie de recomandări importante:

- Îndeplinirea planurilor de vânzări ar trebui să influențeze salariile„across the vertical”: oameni de vânzări - manageri de linie - director comercial. Dacă nici măcar o legătură nu este suficient de motivată pentru proces, nu va exista niciun rezultat.

- Îndeplinirea planului de vânzări nu este o cifră specifică (de exemplu, 200 de mii de ruble), ci o gamă. Planul a fost îndeplinit 100% dacă veniturile au fost de la 195 la 205 mii de ruble.

- Trebuie să existe o limită inferioară pentru implementarea planului. De exemplu, 50%. Adică, dacă veniturile s-au ridicat la 150 de mii de ruble, atunci vânzătorul poate primi un fel de bonus. Dar cu vânzări sub 100 de mii de ruble. nu se pune problema unui bonus.

- Desigur, dacă există o limită inferioară, trebuie să existe o limită superioară. De obicei, este setat la 120%. În exemplul nostru, aceasta înseamnă că veniturile sunt cuprinse între 205 și 240 de mii de ruble. este o îndeplinire excesivă a planului, iar aceasta ar trebui să fie recompensată cu un bonus suplimentar. Dar vânzările de peste 240 de mii, în același timp, sunt o eroare de planificare și sunt încurajate de același bonus ca și 240 de mii de ruble.

- Separat, merită remarcat „planificarea vânzărilor în sortiment”. Și motivație pentru îndeplinirea acestor planuri. Pentru claritate, să ne uităm la un exemplu simplu:

Exemplu. Planificarea vânzărilor sortimentelor

Să presupunem că o companie vinde două produse. Produsul „A” și produsul „B”. În același timp, câștigurile din aceste bunuri nu sunt aceleași. Este logic să diferențiem motivația vânzătorilor, de exemplu, prin stabilirea unor procente diferite din volumul vânzărilor. Pentru produsul „A” - 10%, pentru produsul „B” - 5%. Evident, cu o astfel de motivație, vânzătorii se vor concentra pe produsul „A”.

Ce să faci, deoarece vânzările produsului „B” sunt și ele importante? Nu vom nega faptul că compania nu câștigă atât de mult pe ei ca pe bunurile „A”. Dar este mai bine să faci bani cu două tipuri de bunuri decât pe unul singur! Și este mai ușor să începeți să lucrați cu clienți noi cu bunuri „B”. Așa-numita „metodă clopot” poate rezolva problema. Pentru a face acest lucru, trebuie să separați două lucruri: acumularea de bonusuri și implementarea planurilor. Da, să se acorde bonusurile așa cum au fost: 10% pentru bunurile „A”, 5% pentru bunurile „B”. Să spunem că la sfârșitul lunii bonusul total era de 15 mii de ruble. Și vom plăti acest bonus pentru îndeplinirea planurilor. Bonus de 50% pentru îndeplinirea planului pentru bunurile „A” și bonus de 50% pentru planurile pentru bunurile „B”. Dacă planul pentru mărfurile „A” este îndeplinit 100%, vânzătorul primește 7,5 mii de ruble; dar dacă în același timp planul pentru bunurile „B” este îndeplinit cu 50%, prin urmare, a doua jumătate a bonusului nu este emisă. Adică, valoarea bonusului principal este acordată pentru mai mult de produse interesante, dar se fac plăți pentru îndeplinirea planului pentru întregul sortiment.

"Trucuri"

La sfârșitul articolului, aș dori să ofer câteva „trucuri” care vă vor ajuta să faceți planuri de vânzări în compania dumneavoastră „vii”:

- Dacă planificați vânzări, planificați-vă salariul. Motivația vânzătorilor depinde în mod direct de rezultatele vânzărilor. În timp ce își apără „planul de jos”, vânzătorul trebuie să „protejeze nivelul salarial planificat”.

- Planificarea vânzătorilor vânzări proprii, planifică salariile superiorilor managerii. Acest „truc” este o continuare logică a celui precedent. La apararea planului de vanzari pentru companie, directorul comercial trebuie sa indice nivelul asteptat al propriului bonus.

- Planul de vânzări trebuie să fie integrat în sistemul de management al lanțului de comenzi. Ar părea o secvență complet logică:

a) analizând piața, trebuie să planificați vânzările;

b) analizând planul de vânzări, trebuie să planificați producția;

c) atunci când analizați planul de producție, trebuie să planificați achiziția de materii prime;

Dar în practică totul este diferit! Planificarea vânzărilor, chiar dacă este realizată, rămâne un „instrument intern” al departamentului comercial.

- Planificare „de la client”. Ideea de a planifica vânzările unei companii pe baza vânzărilor anterioare trebuie să fie ruptă din răsputeri! Este necesar să se construiască o metodologie de planificare bazată pe o analiză a potențialului fiecărui client. Adică, planul de vânzări al oricărui vânzător trebuie să fie format din planuri pentru fiecare dintre clienții săi.