În orice zonă activitate antreprenorială oamenii de afaceri se confruntă cu problema calculării pierderilor și profiturilor la proiectele existente.

Cu alte cuvinte, atunci când banii investiți încep să aducă profit real. Pentru a face acest lucru, se utilizează formula pragului de rentabilitate.

O formulă de prag de rentabilitate calculată corect poate arăta cât de eficient va fi proiectul de investiții luat în considerare și cât de curând va achita, care este riscul de a pierde banii investiți. Un antreprenor sau conducerea de top al companiei trebuie să decidă dacă investește într-un proiect de investiții sau dacă acesta ar trebui amânat, iar calculul pragului de rentabilitate joacă aici un rol cheie.

Pragul de rentabilitate: ce este?

Punctul de rentabilitate (formula) arată nivelul necesar de producție și vânzările ulterioare de produse pentru a acoperi toate deșeurile și costurile.

Cu alte cuvinte, acesta este volumul produsele vândute, la care profitul firmei este zero.

Coeficientul se măsoară în echivalenți monetari și naturali.

În termeni practici, indicatorul servește ca un indicator excelent al mărimii producției și vânzărilor de produse (servicii), unde costurile inițiale ale companiei sunt acoperite în totalitate de veniturile primite. fluxul de numerar. Coeficientul este utilizat de managerii companiei în procesul de creare și analiză a unui proiect viitor.

Cu cât pragul de rentabilitate al companiei este mai mare, cu atât indicatorul solvabilității acesteia și, ca urmare, stabilității financiare este mai mare. Dacă pragul de rentabilitate crește, aceasta indică prezența unor probleme structurale în cadrul companiei care au impact impact negativ

a face profit.

- Caracteristici și beneficii ale utilizării

- Capacitatea de a calcula cât de mult veniturile pot fi reduse pentru a nu fi în pierdere în viitor. Este deosebit de important dacă există o creștere a veniturilor reale peste veniturile estimate.

- Capacitatea de a identifica problemele structurale ale companiei asociate cu schimbări temporare la nivelul pragului de rentabilitate.

- Capacitatea de a determina perspectivele unui nou proiect de investiții, precum și intervalul de timp în care acesta poate plăti pe deplin.

- Calculul pragului de rentabilitate ne permite să identificăm interdependența costului produselor cu volumul vânzărilor acestora. consumatorii finali. Face posibilă calcularea celui mai favorabil prag de preț pentru produsele oferite.

Utilizarea formulei pragului de rentabilitate este cea mai eficientă pe piețele caracterizate printr-un nivel scăzut de concurență, precum și printr-o cerere stabilă din partea consumatorilor.

Globalizarea tuturor nivelurilor piețelor creează o cerere variabilă pentru produse interne.

Practica de aplicare

Pragul de rentabilitate este utilizat în diverse scopuri.

Pragul de rentabilitate este utilizat în diverse scopuri.

Cele mai utilizate zone, precum și scopurile aplicării acestui coeficient, sunt utilizatorii externi și interni.

Utilizatori externi:

- Stat. Se face o evaluare a durabilității dezvoltării întreprinderii auditate.

- Investitorii. Analiza eficacității strategiei de dezvoltare utilizate.

- Creditorii. Analiza solvabilității proiectului de investiții propus.

Utilizatori interni:

- Supraveghetor procesul de productie. Identificarea nivelului minim de producție a mărfurilor.

- Acționari (proprietari). Determinarea nivelului de profitabilitate al firmei.

- Director de vânzări. Analiza cheltuielilor viitoare, influenta competitiei, gasirea raportului optim al pretului, intocmirea unui plan de vanzari.

Utilizarea practică a pragului de rentabilitate vă permite să luați decizii de management eficiente, să determinați stabilitatea financiară firme, precum și determină indicatorul critic de producție.

Formula

Pragul de rentabilitate în termeni monetari (valoare) (pragul de rentabilitate), formulă:

Raportul de rentabilitate = FC/KMR

- Unde, FC – deșeuri care nu depind de procesul de producție (închirierea spațiilor, deduceri fiscale, salariile personal administrativ).

- KMR – costul produselor vândute.

Pe baza rezultatelor calculului, se poate determina volumul critic al veniturilor la care nivelul pierderii ajunge la zero.

Pragul de rentabilitate la în natură. Pentru a identifica pragul de rentabilitate în termeni fizici, ar trebui utilizați următorii indicatori:

- Costuri variabile (AVC);

- Costul unei unități de produse vândute (P);

- Costuri fixe pe volum de producție (FC).

Calculul se face folosind următoarea formulă: FC/(P–AVC)

Pe baza rezultatelor calculului se va obține volumul critic de produse vândute în termeni fizici.

Profitul din vânzări este rezultatul final activitatile companiei. Acest articol detaliază formulele pentru calcularea profitului și aplicarea rezultatelor pentru a vă îmbunătăți raportul de rentabilitate.

Model de utilizare a indicatorului

Următoarele ipoteze sunt întotdeauna utilizate în procesul de calcul al coeficienților:

- Costurile de producție și volumul acestuia au o relație liniară.

- Indicator capacitatea de producție este constantă, structura produsului fabricat este neschimbată.

- Costuri variabile, precum și costul produselor nu se modifică.

Rezerve produse finiteîn depozite sunt nesemnificative și nu denaturează pragul de rentabilitate final al companiei.

Etapele calculului formulei

Există trei etape cheie pentru a determina în mod eficient pragul de rentabilitate al unei companii:

- Colectarea unui pachet complet de date pentru analiza amănunțită a acestuia. Estimarea volumelor de productie, profituri, vanzari si pierderi.

- Determinarea volumului cheltuielilor fixe si variabile. Identificarea zonei de siguranta.

- Estimarea volumului necesar de vânzări de produse pentru a asigura stabilitatea financiară a companiei în viitor.

În esență, sarcina devine determinarea nivelurilor minime maxime de stabilitate financiară a companiei pentru timpul calculat în analiză.

Identificarea instrumentelor de creștere a limitelor zonei de siguranță.

Înainte de a începe să calculați pragul de rentabilitate, este important să înțelegeți ce cheltuieli ale companiei sunt clasificate ca fixe și care sunt variabile.

Cheltuielile variabile includ salariile muncitorilor, nevoile tehnologice ale întreprinderii, achiziționarea de semifabricate, achiziționarea de componente, energia

Risipirea constantă a companiilor este chiria, plata suplimentara forța de muncă a lucrătorilor (nivel managerial și administrativ), taxele de amortizare etc.

Un exemplu de calcul al pragului de rentabilitate pentru o companie

Să dăm un exemplu despre cum să calculăm pragul de rentabilitate. Pentru a demonstra, folosim calculul pragului de rentabilitate pentru o întreprindere.

Să dăm un exemplu despre cum să calculăm pragul de rentabilitate. Pentru a demonstra, folosim calculul pragului de rentabilitate pentru o întreprindere.

Multe firme mici și mijlocii sunt specializate în producerea unui produs omogen, cu un cost caracteristic identic.

Prin urmare, este cel mai rațional ca o companie să facă calcule în termeni fizici. Costul produsului este de patru sute de ruble. Costurile fixe și variabile sunt prezentate în tabel.

| Permanent | Ruble în mii | Variabile (unitatea de ieșire) | Costul în unități (RUB) | Volumul producției | ruble (mii) |

| Cheltuieli generale | 80 | Deduceri din salariu | 20 | 1000 buc. | 20 |

| Cheltuieli pentru locuințe și servicii comunale | 20 | Cheltuieli pentru achiziționarea semifabricatelor | 90 | 1000 buc. | 90 |

| Salariile angajaților | 100 | Achiziționarea materialelor (pentru întregul proces de producție) | 150 | 1000 buc. | 60 |

| Deduceri de amortizare | 100 | Salariul muncitorilor principali | 60 | 1000 buc. | 60 |

| Concluzie | 300 | 320 | 320 |

Conform calculului folosind formula, pragul de rentabilitate va fi:

VER = 300.000 / (400 – 320) = 3750 bucăți.

În consecință, compania trebuie să creeze cel puțin 3.750 de unități de produse pentru a atinge nivelul de amortizare de 100%. Depășirea nivelului specificat va însemna că compania va obține un profit real.

Pragul de rentabilitate este destul de ușor de calculat dacă este disponibilă o gamă completă de date. Dar este important să se țină seama de faptul că în calcule sunt utilizate o serie de ipoteze. În special:

- Compania menține pragul de preț anterior chiar și atunci când volumele de vânzări cresc, deși în realitate, mai ales pe o perioadă lungă de timp, această ipoteză este inacceptabilă.

- În procesul de vânzare a produselor fabricate, există întotdeauna un anumit procent de sold. Nu este în exemplu.

- Formula de prag de rentabilitate a fost utilizată în raport cu o singură categorie de produse. Dacă în realitate vor exista mai multe categorii de produse, structura ar trebui să rămână constantă.

Cheltuielile sunt prezentate neschimbate. În realitate, pe măsură ce crește nivelul vânzărilor, vor crește și cheltuielile.

Concluzie

În concluzie, putem spune că pragul de rentabilitate este un coeficient extrem de important în materie de planificare a volumelor de vânzări și producție de mărfuri. Pragul de rentabilitate vă permite să determinați relația exactă dintre profit și risipă, precum și să luați o decizie privind politica de prețuri.

Gama de aplicații a pragului de rentabilitate este destul de largă. Formula este utilizată activ în toate domeniile de activitate ale afacerii, în special în materie de planificare a unui proiect de investiții, precum și de luare a deciziilor la nivel strategic.

Video pe tema

Un investitor a decis să se pensioneze în 15 ani. În fiecare lună investește 20 de mii de ruble.

Scopul experimentului este de a trăi din dividende în valoare de 50 de mii de ruble pe lună. Un portofoliu public vă va permite să urmăriți mișcările și, dacă doriți, să vă alăturați. @dividendslife

Care este pragul de rentabilitate în natural și în termeni monetari, de ce are nevoie de afaceri? Calcul: formule și exemple în foi de calculși grafice.

Punctul de rentabilitate (BPU) este unul dintre indicatori cheie, care sunt utilizate în contabilitatea de gestiune. Când faceți calcule pentru o viitoare startup, cunoașterea TBU-ului dvs. vă va ajuta să înțelegeți dacă are sens să lansați proiectul. Dar niciodată nu este prea târziu să-l calculezi pentru o afacere operațională. Sens contabilitate de gestiune pentru proprietarul și conducerea companiei este că deciziile informate sunt luate pe baza datelor acesteia. Cunoașterea TBU și a formulelor care ajută la calcularea acestuia vă permite să înțelegeți cum merg lucrurile cu rambursarea afacerii și, dacă există probleme cu aceasta, ce nu merge bine și dacă situația poate fi îmbunătățită.

Conceptul de prag de rentabilitate în termeni fizici și monetari

Pragul de rentabilitate (BPV) în termeni monetari este suma veniturilor, la atingerea căreia afacerea își recuperează complet cheltuielile - ajunge la zero și apoi începe să lucreze în plus.

O poți spune altfel: aceasta este granița la care veniturile devin profit.

TBU este considerat nu numai în bani, ci și în natură. Din punct de vedere fizic, acest indicator răspunde la întrebarea câte bunuri sau servicii trebuie să vândă o afacere în perioada de facturare (de obicei o lună, dar sunt posibile și alte opțiuni) pentru a primi veniturile de care are nevoie pentru a acoperi cheltuielile.

Venitul din afaceri se numește de obicei suma obligațiilor în termeni monetari pe care le-a îndeplinit față de contrapărți în timpul perioadei de facturare. Banii pentru tranzacțiile încheiate în perioada pot fi primiți ulterior, principalul lucru este că obligațiile sunt îndeplinite. Totodată, banii din casa de marcat și din contul care a intrat în afacere ca avans pentru tranzacții, obligații pentru care nu au fost încă îndeplinite, nu sunt considerați venituri. Acestea vor deveni venituri numai atunci când afacerea își îndeplinește obligațiile. Veniturile sunt necesare pentru a calcula profitul operațional și net al companiei și o serie de alți indicatori, inclusiv pragul de rentabilitate. Să ne uităm la un exemplu primitiv. Un singur antreprenor vinde șosete la o piață de îmbrăcăminte. Cumpără bunuri și plătește chirie loc de tranzacționare

. Acestea sunt cheltuielile lui. Pragul de rentabilitate în termeni monetari este suma pe care trebuie să o tranzacționeze pentru a-și acoperi costurile. Orice mai mult sunt câștigurile lui, pe care, însă, va trebui să plătească impozite. Și TBU în termeni fizici este câte perechi de șosete are nevoie să vândă pentru asta.

Acum vreo 10 ani mă gândeam la oportunitatea de a achiziționa o franciză în domeniul publicității online. A implicat colectarea de publicitate în regiunea de reședință și plasarea acesteia în resursele francizorului. Folosind instrumente de contabilitate de gestiune, inclusiv pragul de rentabilitate, am învățat câtă publicitate ar trebui să vând pentru a nu fi în roșu. Adevărat, am considerat această cifră nerealistă pentru regiunea depresivă în care locuiam la acea vreme și am abandonat proiectul. Cred că am scăpat ușor, pierzând doar timp să culeg informații și să fac calcule. Până la urmă, dacă ai lansa un proiect, ți-ai risca banii.

Pragul de rentabilitate se mai numește și pragul de profitabilitate sau punctul de profit zero.

Avantaje și dezavantaje ale modelului TBU

Se obișnuiește să se numească următoarele avantaje ale modelului de calcul TBU:

- simplitate;

- precizie ridicată;

- aplicabilitate bună pe piețele cu cerere stabilă de bunuri sau servicii și competitivitate scăzută.

Dar există și dezavantaje, și anume:

- incapacitatea de a lua în considerare factori precum fluctuațiile costului materiilor prime în timpul procesului de producție, dinamica sezonieră a cererii, modificări ale volumelor de vânzări și producție/achiziții și altele;

- lipsa autosuficienței: TBU nu răspunde întotdeauna la ceea ce se poate face pentru a îmbunătăți situația.

Cu toate acestea, aceste dezavantaje pot fi atenuate. În acest scop, TBU se calculează pentru perioadele în care situația cu cererea și costurile este relativ stabilă. Dacă afacerea este sezonieră și factorul de sezonalitate afectează costurile variabile, ca, de exemplu, în logistică, unde iarna viteza medie a vehiculelor este mai mică și consumul de combustibil este mai mare, este necesar să se calculeze unitățile de consum de combustibil pentru fiecare sezon separat. . Și pentru a completa imaginea, este logic să-l folosiți împreună cu alte instrumente de contabilitate de gestiune - în primul rând, contul de profit și pierdere (P&L) și modelul financiar.

Un model financiar este un tabel care reflectă toți factorii care influențează rezultat financiar, și relația lor. Una dintre componente model financiar De obicei, există o secțiune în care se calculează pragul de rentabilitate.

Zilele trecute calculam pragul de rentabilitate pentru un proiect de organizare a cursurilor de master. Calculul a arătat că, pentru a acoperi toate costurile, trebuie să atragi cel puțin 10 participanți la o clasă de master. Un bilet la master class costă 15.000 de ruble. Pragul de rentabilitate în termeni fizici este de 10 bilete, în termeni monetari - 150.000 de ruble. Dacă vinde 10 bilete, nu va pierde nimic, dar nu va câștiga nimic.

La întrebarea cât va câștiga organizatorul de la fiecare participant după al zecelea, calculul TBU nu mai oferă un răspuns. Dar cu ajutorul raportului de profit și pierdere puteți obține acest răspuns. Taxa expertului care conduce cursul de master este de 50% din prețul biletului pentru al șaselea și următorii participanți, pentru primele cinci persoane - o sumă fixă. Deoarece TBU este depășită cu al zecelea participant, începând cu 11, jumătate din încasările pentru fiecare bilet vândut va forma profitul organizatorului master class: 1 participant = 7.500 de ruble de profit. Onorariul expertului este unul dintre costurile variabile, care, începând de la al șaselea participant, crește odată cu veniturile.

Dacă sunt 20 de participanți, organizatorul clasei de master va câștiga 75.000 de ruble. Acesta este profitul său din exploatare, din care încă nu au fost plătite taxe. Dar ceea ce rămâne după ce le-a plătit sunt câștigurile sale în forma sa pură, care se numește profit net.

Toată lumea știe: pentru a avea mai mulți bani, trebuie să vinzi mai mulți. Dar cei mai mulți nu țin cont de faptul că vânzările crescute reduc prețurile și măresc costurile. Și adesea ambii factori acționează simultan. Mai multe costuri înseamnă un prag de rentabilitate mai mare, iar un preț mai mic înseamnă mai puțin potențial de creștere a veniturilor și, cel mai important, profit, care servește ca singurul indicator al eficienței afacerii. La urma urmei, banii, oricât ar fi în cont și în casa de marcat, nu înseamnă nimic în sine. Și dacă ignori aceste circumstanțe, există riscul de a ucide profiturile, sau chiar întreaga afacere, în căutarea volumului.

Soluția este să crești vânzările cu înțelepciune.

Analizați modul în care volumul vânzărilor va afecta veniturile și cheltuielile companiei. Găsiți punctul de profit maxim - volumul vânzărilor la care profitul atinge un maxim și apoi scade.

Alexander Afanasyev, fondatorul biroului de consultanță „Neskuchnye Finance”

https://noboring-finance.ru/gazeta/rost-prodazh

Video: despre pragul de rentabilitate în cuvinte simple

Când se aplică pragul de rentabilitate

Când un om de afaceri își cunoaște MBU-ul, se deschid următoarele oportunități în fața lui:

- analiza consecințelor creșterii dimensiunii afacerii;

- evaluarea perspectivelor de introducere a noilor tehnologii;

- analiza oportunităților de deschidere de noi domenii de afaceri;

- curent şi planificare anticipată volume de producție, achiziții, vânzări;

- înțelegerea cât de mult este permis să pierzi venituri fără a deveni neprofitabil;

- calcularea modului în care modificările prețului de vânzare, cheltuielile de operare și modificările produselor vor afecta profiturile;

- acceptare decizii de management permitand reducerea costurilor.

Am lucrat în pierdere mai mult de o lună. Și chiar și atunci când, cu ajutorul consultanților, am început să stăpânesc contabilitate de gestiune, a continuat să înregistreze pierderi. Și când mi-am dat seama în sfârșit, mi-am dat seama că din cauza costului ridicat al chiriei, pragul de rentabilitate era prea mare. Dar nu va fi posibilă atingerea indicatorilor necesari din cauza spațiului insuficient în magazin.

De îndată ce mi-a devenit clar că la acest tarif de închiriere nu voi face niciodată profit, m-am dus la proprietar. Pentru că știa ce este, a putut să-și prezinte poziția într-un limbaj ușor de înțeles și să o susțină cu argumentele potrivite.

Proprietarul a făcut un compromis. Caut un nou chirias, eu caut un nou sediu. Între timp, magazinul funcționează în aceeași locație, dar chiria a fost redusă la o sumă acceptabilă, ceea ce îi permite să funcționeze nu în pierdere, ci cu profit.

Ekaterina Artyomova, proprietara florăriei Virgins Bloom, Moscova

https://noboring-finance.ru/stories/virgins-bloom

Cunoașterea pragului de rentabilitate ajută, de asemenea, la evaluarea cât de stabilă financiar este o afacere. Cu cât această etapă este depășită mai devreme odată cu debutul perioadei de facturare, cu atât este mai mare șansa ca afacerea să înregistreze profituri mari la sfârșitul perioadei. Din aceste poziții, o afacere în care pragul de rentabilitate este depășit în decurs de o săptămână este mai stabilă decât una în care indicatorul cerut este atins mai aproape de sfârșitul lunii.

Desigur, alți factori influențează și stabilitatea financiară a unei afaceri: raportul dintre creanțe și datorii (tot ce datorează afacerea) datoria, proprie și fonduri împrumutate si altele. Dar aici nu mai este vorba de pragul de rentabilitate. Și dacă situația cu acești factori este în regulă, importanța TBU devine cheie.

Raportarea managementului este un set de instrumente pentru uz intern. Face finanțele transparente pentru proprietarul și conducerea companiei. Dar atunci când o afacere plănuiește să contracteze un împrumut sau să atragă un investitor, cei de care depinde decizia îi vor studia cu atenție declarațiile. Și cu siguranță vor acorda atenție pragului de rentabilitate - tocmai ca un indicator al cât de stabilă este compania.

Formule și metode pentru calcularea TBU

- Folosind formula pe hârtie sau un calculator.

- Cu complot.

- Folosind Excel sau Google Sheets.

Calcul prin formula

Pentru orice metodă de calcul, trebuie să cunoaștem următorii parametri inițiali:

- Venituri.

- Suma cheltuielilor fixe ale companiei. Acesta este denumirea obișnuită pentru cheltuieli care nu depind de suma veniturilor: închirierea unui birou, depozit, spatii comerciale, utilitati publice, salariile personalului de birou și adesea o parte fixă din salariile lucrătorilor direct implicați în producție sau vânzări, cheltuieli de publicitate și marketing și altele asemenea. Criteriul de clasificare a cheltuielilor ca fiind constante nu este imuabilitatea acestora, ci lipsa de legătură cu valoarea veniturilor. Oricât am vinde într-o lună, plătim la fel pentru chiria biroului, asemănător cu salariul unui contabil sau al unei secretare. Dar cu vânzători sau manageri de vânzări este mai dificil. Câștigurile lor, de regulă, includ o parte variabilă, care depinde de venituri și crește odată cu acestea. Această parte variabilă nu se mai aplică cheltuielilor fixe.

- Valoarea cheltuielilor variabile. Aceste costuri, spre deosebire de cele constante, sunt deja legate de venituri și depind direct de acestea.

- Prețul de vânzare al fiecărui produs, produs, serviciu sau factură medie.

- Venitul marginal (diferența dintre prețul de vânzare și cheltuieli variabile pe unitate de producție) a unui bun, produs, serviciu sau diferența dintre factura medie și costurile variabile pe client.

Formula de calcul a TBU în termeni monetari arată astfel: Punct de prag de rentabilitate = (Venituri X Cheltuieli fixe) / (Venituri - Cheltuieli variabile).

Determinarea pragului de rentabilitate este piatra de temelie a funcționării eficiente a oricărei întreprinderi. Calculul acestui indicator este de o importanță capitală nu numai pentru proprietarii întreprinderii, ci și pentru investitorii acesteia. Dacă primul trebuie să știe când producția devine profitabilă, atunci cel din urmă trebuie să fie conștient de valoarea acestui indicator pentru a accepta decizie informată despre acordarea de finanțare.

Care este pragul de rentabilitate și ce arată acesta?

Acest indicator ajută la înțelegerea când o companie încetează să mai suporte pierderi, dar nu este încă capabilă să obțină profit. În același timp, producția și vânzarea oricărei unități suplimentare de producție implică formarea de profit. Astfel, pragul de rentabilitate este un anumit punct de plecare de la care întreprinderea poate începe să se dezvolte eficient. Aceste. acest indicator este un fel de indicator că compania merge pe calea cea bună.

Acest indicator este numit și pragul de rentabilitate sau doar BEP(din engleza pragul de rentabilitate). Caracterizează volumul producției unui produs la care veniturile din vânzarea acestuia vor fi egale cu costurile producției sale.

Care este sensul economic al determinării valorii acestui indicator? Pragul de profitabilitate indică capacitatea întreprinderii de a-și recupera costurile.

Pragul de rentabilitate apare atunci când cheltuielile sunt acoperite de venituri. Compania înregistrează profit atunci când acest indicator este depășit. Dacă acest indicator nu este atins, atunci compania suferă pierderi.

Deci, pragul de rentabilitate arată:

- nivelul peste care compania începe să înregistreze profituri;

- nivelul minim acceptabil al veniturilor, dacă sub care producția de produse încetează să se răspândească;

- nivelul minim acceptabil de preț, sub care nu se poate coborî.

În plus, determinarea acestui indicator permite:

- identifica problemele care sunt asociate cu modificări ale pragului de rentabilitate în timp;

- identificați cum să o faceți posibilă schimbare volumul producției unui produs sau producția acestuia cu prețuri diferite;

- calculați cât este indicat să reduceți veniturile pentru a nu suferi pierderi.

Determinarea pragului de profitabilitate îi ajută pe investitori să stabilească dacă să finanțeze acest proiect cu condiția ca acesta să plătească la un anumit volum de vânzări.

Video - analiza pragului de rentabilitate:

Astfel, majoritatea deciziilor de management sunt luate numai după ce a fost calculat pragul de rentabilitate. Acest indicator ajută la calcularea valorii critice a volumului vânzărilor la care costurile companiei devin egale cu veniturile din vânzările de mărfuri. Chiar și o scădere ușoară a acestui indicator va indica începutul falimentului companiei.

Important! Când compania depășește pragul de rentabilitate, va începe să înregistreze profituri. Până atunci, funcționează în pierdere.

Formule de calcul

Pragul de rentabilitate poate fi măsurat în termeni fizici sau monetari.

În ambele cazuri, pentru a determina pragul de rentabilitate, este important să se calculeze mai întâi costurile întreprinderii. Pentru a face acest lucru, introducem conceptul de costuri fixe și variabile.

Costuri fixe nu se modifică în timp și nu depind direct de volumul vânzărilor. Cu toate acestea, ele se pot schimba și sub influența, de exemplu, a următorii factori:

- modificări ale performanței companiei;

- extinderea producției;

- modificări ale prețurilor de închiriere;

- modificări ale condiţiilor economice generale etc.

Acestea includ de obicei următoarele costuri:

- plata cheltuielilor de management;

- chirie;

- taxele de amortizare.

Costuri variabile sunt o valoare mai instabilă, care depinde de modificările volumului producției. Acest tip de cost include:

- plata salariilor și a altor deduceri către lucrători;

- costurile materiilor prime și achiziția materialelor necesare;

- achiziționarea de componente și semifabricate;

- plata energiei.

În consecință, valoarea costurilor variabile va fi mai mare, cu atât volumul producției și volumul vânzărilor sunt mai mari.

Costurile variabile pe unitate de mărfuri fabricate nu se modifică atunci când se modifică volumul producției sale! Ele sunt permanent permanente.

După ce am definit conceptul și tipurile de costuri, să aflăm cum să calculăm pragul de rentabilitate (BEP) în natură. Pentru a face acest lucru folosim următoarea formulă:

BEP (în termeni fizici) = costuri fixe / (preț unitar de vânzare - costuri variabile pe unitate)

Este recomandabil să utilizați această formulă atunci când întreprinderea este angajată numai în producția unui singur tip de produs. Cu toate acestea, acest lucru este extrem de rar. Dacă firma produce gamă largă produse, apoi indicatorii pentru fiecare tip sunt calculați separat folosind o formulă extinsă specială.

La calcularea pragului de rentabilitate în termeni monetari se foloseste o alta formula:

BEP (în termeni monetari) = (costuri fixe / profit marginal) * venituri din vânzările de produse

Pentru calcule corecte, folosim date reale privind costurile și veniturile pentru perioada analizată. În acest caz, ar trebui folosiți indicatori care se referă la aceeași perioadă de analiză.

Cu toate acestea, utilizarea acestei formule este corectă atunci când se determină BEP cu profit marginal, care este pozitiv. Dacă este negativă, atunci valoarea BEP este determinată ca suma costurilor fixe și variabile care sunt relevante pentru o anumită perioadă.

Videoclip despre importanța determinării pragului de profitabilitate în afaceri:

Sau puteți utiliza o altă formulă pentru calcularea pragului de rentabilitate:

BEP (în termeni monetari) = Costuri fixe / KMD,

unde KMD este coeficientul de profit marginal.

În acest caz, KMR poate fi determinat împărțind MR (venitul marginal) la venit sau preț. La rândul său, MD se obține folosind una dintre următoarele formule:

MD = V - PZO,

unde B este venitul,

VZO – costuri variabile pentru volumul vânzărilor.

MD = C - PZE,

unde C este prețul,

PZE – costuri variabile pe unitatea de marfă.

Exemple de calcul

Pentru o mai mare claritate, să ne uităm la exemple de calculare a pragului de rentabilitate folosind exemplul unei întreprinderi și al unui magazin.

Pentru o întreprindere industrială

Să presupunem că sunt date următoarele condiții. Compania produce un singur tip de produs. În același timp, costul pe unitate de producție este de 50.000 de ruble. Preț - 100.000 de ruble. Costuri fixe - 200.000 de ruble. Este necesar să se calculeze volumul minim de mărfuri produse la care întreprinderea va atinge pragul de rentabilitate. Aceste. trebuie să calculăm BEP în termeni fizici. Folosim formula de mai sus și obținem:

BEP (în termeni fizici) = 200.000/(100.000-50.000) = 40 (unități de produs).

Concluzie: astfel, la producerea a cel puțin 40 de unități de produs, întreprinderea va atinge pragul de rentabilitate. O creștere a volumului de produse produse de întreprindere va duce la profit.

Pentru magazin

În exemplul următor, vom calcula pragul de rentabilitate pentru un magazin. Să presupunem că magazinul este un magazin alimentar și are următoarele costuri fixe (în ruble):

- inchiriere spatiu – 80.000;

- salariile managerilor – 60.000;

- prime de asigurare – 18.000;

- facturi de utilitati - 10.000.

Total: 168.000 (ruble).

Condițiile dau, de asemenea, valorile variabilelor de cost:

- plata energiei – 5.000;

- costuri materii prime – 10.000.

- Total: 15.000 (ruble).

Să presupunem că suma veniturilor este de 800.000 de ruble. Să definim BEP în termeni de cost. Mai întâi, să calculăm profit marginal. Pentru a face acest lucru, scădeți costurile variabile din venituri și obțineți 800.000 – 15.000 = 785.000 Apoi KMD va fi 785.000 / 800.000 = 0,98.

Apoi pragul de rentabilitate va fi egal cu costurile fixe împărțite la coeficientul rezultat, sau 168.000/0,98 = 171.429 ruble.

Concluzie: Astfel, magazinul trebuie să vândă mărfuri în valoare de 171.429 de ruble pentru ca veniturile să fie mai mari decât cheltuielile. Toate vânzările ulterioare vor aduce profit net magazinului.

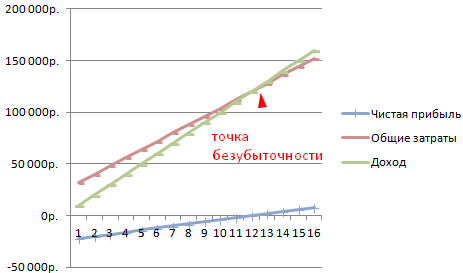

Programa

Pentru a găsi pragul de rentabilitate, puteți utiliza metoda grafică de calcul a acestui indicator. Pentru a face acest lucru, vom afișa pe grafic costurile fixe și variabile, precum și costurile totale (brute). Punctul de rentabilitate corespunde grafic punctului de intersecție a curbelor venitului brut și costului total.

Să ne uităm la asta cu un exemplu.

Următoarele condiții sunt date (în ruble):

- suma veniturilor – 100.000;

- productie – 100 (bucati);

- costuri fixe – 25.000;

- costuri variabile – 30.000.

După ce am marcat aceste date pe grafic, obținem următoarea concluzie: întreprinderea va fi la pragul de rentabilitate atunci când va primi venituri în valoare de 35.700 de ruble. Astfel, dacă o întreprindere vinde mărfuri în cantități mai mari de 35 de unități, atunci va înregistra un profit.

Calcularea pragului de rentabilitate folosind formule în Excel

Este foarte ușor și convenabil să calculați pragul de rentabilitate folosind Excel - pentru a face acest lucru, trebuie doar să introduceți datele inițiale în tabelul corespunzător, după care, folosind formule programate, vom obține valoarea pragului de rentabilitate pentru cazul nostru , atât în termeni monetari, cât și în natură.

Descărcați calculul pragului de rentabilitate în Excel folosind întreprindere producătoare, specializată în producția de piese în industria ingineriei mecanice, puteți prin.

Graficul și formula pentru calcularea pragului de rentabilitate în Excel pentru caz general dat .

Calcularea pragului de rentabilitate este importantă pentru funcționarea normală a întreprinderii. Există mai multe metode pentru a-l determina, cele optime trebuie selectate pentru fiecare caz specific.

Când începeți orice afacere, trebuie să fiți pregătit pentru faptul că, cel mai probabil, compania nu va face profit imediat. Pentru a înțelege în ce moment vor fi acoperite toate pierderile și veniturile vor începe să depășească cheltuielile, trebuie să calculați pragul de rentabilitate în avans. Despre acest indicator vom vorbi în articolul nostru.

Pragul de rentabilitate al întreprinderii

Pragul de rentabilitate (sau pragul de rentabilitate) poate fi definit ca volumul de producție (vânzări) la care venitul din afacere acoperă toate costurile pentru aceasta, adică compania merge la „zero” - încă fără profit, dar fără pierderi, iar următoarele vânzări vor începe să aducă profituri mult așteptate. În termeni monetari, aceasta este suma veniturilor primite, iar în termeni cantitativi, acesta este volumul de produse produse.

Indicatorul pragului de rentabilitate nu este constant, acesta poate crește sau scădea, în funcție de dinamica întreprinderii, modificările de preț etc.

De ce este necesar să se determine pragul de rentabilitate? De exemplu, pentru a:

- aflați când fondurile investite în afacere vor da roade, cât de eficient este acest proiect de afaceri,

- determina cât de stabilă financiar este compania,

- înțelegeți cât de justificată va fi expansiunea planificată a pieței de producție și vânzări, rețeaua de sucursale etc.,

- să identifice nivelul minim de producție sau valoarea veniturilor sub care activitățile companiei vor deveni neprofitabile.

Pragul de rentabilitate: cum se calculează?

Pentru a calcula pragul de rentabilitate, trebuie să înțelegeți costurile, separând costurile fixe și cele variabile:

- permanent - salarii si deduceri din acesta pentru personalul administrativ si managerial, amortizare, chirie birou etc. Aceste cheltuieli ale întreprinderii nu depind direct de volumele de producție și vânzări, dar sunt afectate de modificări ale chiriei, deschiderea sau închiderea diviziilor, atelierelor etc.

- costurile variabile depind de volumul produselor produse (vânzările efectuate) și se modifică odată cu acestea, crescând proporțional cu creșterea volumului producției sau vânzărilor - acestea sunt salariile la bucată ale muncitorilor și deducerile din acesta, costul materiilor prime, pieselor de schimb , etc., costuri de transport, Combustibil și lubrifianți, electricitate etc.

După ce ați distribuit toate costurile în fixe și variabile, puteți începe să calculați.

Pragul de rentabilitate: formula de calcul

În funcție de specificul afacerii, pragul de rentabilitate poate fi calculat atât în termeni monetari, cât și în natură. Astfel, metoda „naturală” va fi mai convenabilă pentru producție, iar metoda monetară va fi mai convenabilă pentru vânzătorii de bunuri sau servicii.

Formula pentru calcularea pragului de rentabilitate în termeni monetari (TBden).

Să calculăm raportul marjei de contribuție(CMD), pentru care calculăm mai întâi venit marginal(MD):

- MD = V – Să ne oprim,

- unde B este venitul și Zperem este costurile variabile pentru volumul produselor (bunuri, servicii),

atunci găsim coeficientul însuși împărțind venitul marginal la venit:

- KMD = MD / V

Suma veniturilor la care profitul va fi „zero”, care este, de asemenea, pragul de rentabilitate, este egală cu:

- TBden = Zpost / KMD,

- unde Zpost sunt costuri fixe.

Un exemplu de calcul al pragului de rentabilitate pentru un magazin

Punct de rentabilitate - formulă de calcul în termeni fizici (TBat).

- TBnat = Zpost / (C - unități Zperem),

- unde P este prețul unei unități de producție, bunuri sau servicii,

- Unitățile Zperem sunt costuri variabile pe unitatea de producție.

Să calculăm pragul de rentabilitate.

Exemplu pentru o fabrică de producție

Să presupunem că prețul unui produs produs de o întreprindere (C) este de 450 de ruble.

Cheltuielile fixe (Cheltuieli fixe) se ridică la 305.000 de ruble. și includ:

- salariul personalului administrativ și managerial cu deduceri - 110.000 de ruble,

- facturi de utilități - 25.000 de ruble,

- amortizare - 100.000 de ruble,

- alte costuri fixe - 70.000 de ruble.

Costurile variabile, cu un volum de producție de 1000 de bucăți, sunt repartizate astfel:

Să facem calculul folosind formula:

TBnat = Zpost / (C - unități Zperem) = 305.000 rub. /(450 ruble – 350 ruble) = 3.050 buc., această cantitate de produse produse va acoperi costurile, iar tot ceea ce este produs peste pragul de rentabilitate va fi un profit.

Ce trebuie să luați în considerare atunci când vă calculați pragul de rentabilitate

Exemplele pe care le oferim sunt condiționate și presupun că datele originale rămân neschimbate. Dar la calcularea pragului de rentabilitate pt afaceri existente Este necesar să se ia în considerare o serie de următorii factori care pot afecta fiabilitatea rezultatului:

- prețul produselor, serviciilor, bunurilor în realitate nu „stau pe loc”, dar se poate schimba din diverse motive,

- dacă volumul producției sau vânzărilor crește, atunci și costurile companiei cresc odată cu acesta și nu numai costurile variabile, ci și cele fixe pot crește,

- calculul pragului de rentabilitate se face pentru mai multe tipuri de produse (bunuri), și nu pentru unul, ceea ce necesită calcularea cotei de costuri pentru fiecare dintre ele,

- bunurile achiziționate sau produsele fabricate nu sunt întotdeauna vândute integral - soldurile nevândute rămân în depozitul întreprinderii.

Pragul de rentabilitate reflectă volumul producției, vânzărilor de bunuri și servicii, care acoperă toate costurile întreprinderii. În sens economic, este un indicator al unei situații critice când profiturile și pierderile sunt zero. Acest indicator este exprimat în unități cantitative sau monetare.

Cu cât este mai mic pragul de rentabilitate al producției și al volumului vânzărilor, cu atât este mai mare solvabilitatea și stabilitatea financiară a companiei.

Formula punctului de rentabilitate în Excel

Există 2 moduri de a calcula pragul de rentabilitate în Excel:

- În termeni monetari: (venituri * costuri fixe) / (venituri – costuri variabile).

- În unități naturale: costuri fixe / (preț – costuri variabile medii).

Atenţie! Costurile variabile sunt luate pe unitate (nu total).

Pentru a găsi pragul de rentabilitate, trebuie să știți:

Costuri fixe (nu depind de procesul de producție sau vânzări) – plăți de închiriere, taxe, salarii pentru personalul de conducere, plăți de leasing etc.

Costuri variabile (în funcție de volumele de producție) - costul materiilor prime și bunurilor, facturile de utilități în spațiile de producție, salariile muncitorilor etc.

Pretul de vanzare pe unitatea de marfa.

Să introducem datele într-un tabel Excel:

- Aflați volumul de producție la care compania va primi un profit net. Stabiliți relația dintre acești parametri.

- Calculați volumul vânzărilor de bunuri la care va avea loc pragul de rentabilitate.

Pentru a rezolva aceste probleme, compunem următorul tabel cu formule:

- Costurile variabile depind de volumul produselor produse.

- Costurile totale sunt suma costurilor variabile și fixe.

- Venitul este produsul dintre volumul de producție și prețul produsului.

- Marja de contribuție este venitul total minus costurile variabile.

- Profitul net este venit fără fix și costuri variabile producție.

Să completăm tabelul și să vedem la ce ieșire va fi întreprinderea „în negru”.

Începând cu a 13-a producție, profitul net a devenit pozitiv. Și la pragul de rentabilitate este egal cu zero. Volumul producției – 12 unități de marfă. Și venitul din vânzări este de 120.000 de ruble.

Cum să reprezentați grafic pragul de rentabilitate în Excel

Pentru a demonstra clar economic şi starea financiaraîntreprinderilor vom întocmi un grafic:

- Hotărând asupra aspect grafică și faceți clic pe butonul „Selectați datele”.

- Pentru demonstrație, avem nevoie de coloanele „Costuri totale”, „Venituri”, „Profit net”. Acestea sunt elementele legendei - „Rânduri”. Introducem manual „Numele rândului”. Și în linia „Valori” facem un link către coloana corespunzătoare cu date.

- Gama de etichete pe axa orizontală este „Volum de producție”.

Obținem un grafic ca:

Să schimbăm puțin graficul (dispunerea diagramei).

Această demonstrație ne permite să vedem că profitul net la pragul de rentabilitate este într-adevăr „zero”. Și după cea de-a douăsprezecea lansare de producție a început „plus”.

Unde sunt necesare astfel de calcule?

Indicatorul „prag de rentabilitate” este solicitat în practica economică pentru a rezolva următoarele probleme:

- Calculul prețului optim pentru produs.

- Calculul sumei costurilor la care compania rămâne în continuare competitivă.

- Întocmirea unui plan de vânzare a produselor.

- Găsirea volumului producției la care va apărea profitabilitatea.

- Analiza situației financiare și a solvabilității întreprinderii.

- Găsirea volumului minim de producție.

Calcule și șabloane gata făcute pentru analizarea pragului de rentabilitate al unei întreprinderi.