Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

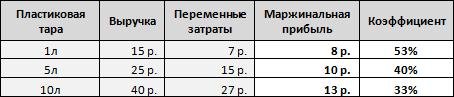

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Затратный метод (метод полных издержек) . Методы, основанные на издержках производства, являются наиболее часто используемыми в практике ценообразования, особенно это, касается затратного метода.

Цена формируется за счет рассчитанной себестоимости единицы продукции, заданного размера прибыли, косвенных налог и обязательных отчислений во внебюджетные фонды.

Преимущества данного метода заключаются в следующем:

1. использование метода обеспечивает полное покрытие всех затрат и получение планируемого размера прибыли;

2. относительная простота и универсальность метода.

Недостатки метода проявляются в том, что:

1. игнорируется влияние эластичности спроса по цене;

2. не учитываются изменения в предпочтениях потребителей, не учитывается потребительная стоимость товара, а, следовательно, и цена спроса;

3. снижаются конкурентные стимулы к минимизации издержек.

Метод полных издержек применяется:

v на предприятиях с четко выраженной товарной диверсификацией для расчета цен по традиционным товарам, а также для установления первоначальной цены на совершенно новые товары, не имеющие ценовых прецедентов;

v на продукцию, производимую по разовым заказам или с индивидуальными характеристиками;

v на продукцию предприятий, занимающих доминирующее положение на рынке;

v при расчете цен на товары пониженной конкурентоспособности или на товары, уровень которых ограничен платежеспособностью населения;

v во внутрипроизводственном ценообразовании.

Пример:

Производственное объединение выпускает кухонные комбайны. Нормальные условия для работы объединения обеспечивает норма прибыли в 28% на вложенные затраты. Налоги и обязательные отчисления составляют 25% цены, по которой продукция реализуется потребителю. Себестоимость изделия равна 40 тыс. рублей. Рассчитать цену изделия затратным методом.

Решение:

Метод стоимости изготовления . Цена формируется из полной суммы затрат (на единицу продукции) на сырье, материалы, узлы, полуфабрикаты, суммы (процента или нормы прибыли), соответствующей собственному вкладу предприятия в формирование стоимости изделия.

Преимущества метода заключается в том, что благодаря этому методу собственный вклад предприятия можно учесть в стоимости единицы изделия.

Недостатки метода проявляются в том, что метод не пригоден принятия ценовых решений на длительную перспективу и только дополняет затратный метод (метод полных издержек).

Метод стоимости изготовления используется в специфических условиях при принятии решений:

v о наращивании массы прибыли за счет увеличения объема производства;

v об изменении ассортиментной структуры производства и изменении структуры продаж;

v по одноразовым (индивидуальным, малосерийным) заказам.

Пример:

Необходимо установить предельную цену реализации на новую модификацию традиционного продукта. Бухгалтерией собраны следующие данные (руб.):

Решение:

При расчете за основу себестоимости берется производственная себестоимость. Сбытовые и административные издержки в эту базу не включаются, а предусматриваются в надбавке. Себестоимость производства единицы товара равна:

Предположим, что для расчета продажной предельной цены фирме необходима надбавка в размере 50% производственной себестоимости. Часть издержек, которая связана со сбытом и административными расходами, будет скрыта в этой надбавке, тогда предельная цена реализации составит:

Метод маржинальных издержек . Цена формируется из переменных издержек на единицу продукции, суммы (процента), покрывающей постоянные затраты и обеспечивающей достаточную норму рентабельности.

Данный метод предоставляет более широкие возможности для ценообразования, а именно, полное покрытие постоянных затрат и максимизация прибыли. Использование метода облегчается официальным внедрением в учетную практику и отчетность классификации затрат на условно-переменные и условно-постоянные.

Метод маржинальных издержек применим практически для любых предприятий, что является еще одним его преимуществом.

Пример:

Предприятию по производству предметов домашнего обихода необходимо установить цену на новое изделие. Прогнозируемый годовой объем производства – 10 000 штук. Предположительно затраты составят:

Фирма планирует, что сумма постоянных издержек составит 2000000 руб. в год и прибыль - 4000000 руб. Рассчитать цену.

Решение:

Метод рентабельности инвестиций . Метод основан на том, что любой производственный проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит.

Это единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Однако его применение усложняется высоким уровнем ставок за кредит и их относительной неопределенностью во времени в условиях инфляции.

Метод рентабельности инвестиций может применяться:

v на предприятиях с широким ассортиментом изделий, каждое из которых требует своих переменных затрат;

v для традиционно производимых товаров с устоявшейся рыночной ценой и для новых изделий;

v при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Пример:

Фирма устанавливает цену на новое изделие. Прогнозируемый годовой объем производства – 40 000 штук, предполагаемые переменные затраты на единицу продукции – 30 руб. Общая сумма постоянных затрат – 800 000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1 000 000 руб. под 20% годовых. Рассчитать цену.

Решение:

Метод структурной аналогии . В соответствии с методом структурной аналогии для определения цены на новое изделие необходимо:

1. установить структуру цены или себестоимости (в зависимости от того, что является объектом определения) на аналогичное изделие, для чего используются статистические или фактические данные о доле каждого вида затрат в цене или себестоимости аналогичного изделия;

2. выбрать основные элементы затрат в себестоимости или цене аналогичного товара или один из основных (за основу выделения берется удельный вес каждого элемента затрат в себестоимости или цене аналогичного изделия);

3. определить денежную величину основного вида затрат нового изделия, что можно сделать по чертежам, опытному образцу, нормам расхода;

4. цена на новое изделие определяется по формуле:

Метод структурной аналогии применяется на предприятиях с широкой номенклатурой выпускаемых однотипных изделий, услуг, работ.

Пример:

Производство новой детали потребует 15 000 руб. затрат на материалы. На предприятии выпускается однотипная продукция, структура цен которой практически одинакова (70% - материальные затраты, 20% - заработная плата, 10% - прочие расходы). Определить возможную цену новой детали.

Агрегатный метод . При использовании агрегатного метода цена складывается из суммы цен отдельных конструктивных элементов, которые ранее были определены с добавлением затрат по их сборке и компоновке.

Агрегатный метод применяется в тех случаях, когда товар состоит из сочетаний отдельных изделий, а также когда продукция собирается из унифицированных элементов, узлов, деталей.

Пример:

Минский фарфорофаянсовый завод производит чайные сервизы, состоящие из заварного чайника, сахарницы и шести чашек с блюдцами. Цена такого набора будет складываться из цен, входящих в набор компонентов, которые рассчитываются отдельно на основе затратного метода.

Метод стоимости изготовления

Учитывает вклад предприятия в наращивание стоимости товара: к полной сумме затрат добавляется сумма (процент, норма прибыли), соответствующая вкладу предприятия в формирование стоимости товара. Используется при принятии решений:

- - о наращивании массы прибыли за счет наращивания объема производства;

- - об изменении ассортиментной структуры производства;

- - по индивидуальным заказам.

Метод маржинальных издержек

Маржа (разница между рыночной ценой и переменной себестоимостью) должна возмещать постоянные затраты и приносить прибыль. Метод основывается на расчетах порога рентабельности по каждому товару и по предприятию в целом. Предприятие достигает порога рентабельности, когда результат по реализованным товарам равен нулю, а сумма маржи с переменной себестоимостью покрывает общую сумму постоянных затрат за соответствующий период:

П = 0-Ц- О - У- С = 0,

где П - прибыль; О - объем производства; Ц - цена товара; V - удельные переменные затраты; С - общие постоянные затраты. Если известны О, У к С, то для обеспечения безубыточности производства цена товара (Ц) должна быть не меньше (О У + С)/0.

Пример

Предположим, что на рынке установилась цена в 250 руб. за единицу продукции. Предприятие выпускает и реализует 7000 шт. товара. Его общие издержки при этом составляют 1400 тыс. руб., в том числе постоянные - 210 тыс. руб., а переменные - 1190 тыс. руб. Тогда удельные переменные затраты У равны 170 руб. (1 190 000 / 7000).

На основе представленной выше формулы можно установить, что цена на одно изделие (Ц) не может быть ниже 200 руб. [(7000 170 + 210 000) / / 7000. В противном случае предприятие не получит прибыли.

Метод обеспечения целевой прибыли

Предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли. Данный метод ценообразования основан на взаимосвязи выручки (доходов) от продаж, издержек и целевой прибыли. Его использование при установлении исходной цены предполагает проведение гибкой ценовой политики сообразно с рыночной средой и внутренними возможностями предприятия.

Определим объем выпуска (соответственно сумму выручки от реализации продукции), при котором предприятие будет иметь нулевую прибыль или точку безубыточности предприятия (Т-):

Тб = С/(П-V),

где С - общие постоянные затраты; V - удельные переменные затраты; Ц - цена реализации единицы продукции.

Пример

На основе исходных данных рассмотренного выше примера найдем точку безубыточности производства. Определим удельные переменные затраты: (1 190 000 / 7000) = 170 руб. Таким образом, точка безубыточности данного предприятия достигается при объеме реализации товара равном 2625 шт. . Дальнейшее наращивание объема производства и реализации продукции, естественно, будет увеличивать прибыль предприятия, а при объеме выпуска 7000 шт. изделий предприятие получит: [(250 - 170) 7000 - 210 000] = 350 тыс. руб. прибыли.

Выше мы рассматривали случай, когда цена была уже задана рынком. Рассмотрим теперь вариант, когда предприятию самому необходимо установить цену, обеспечивающую заданную целевую прибыль.

Пример

На основе исходных данных, рассмотренных в первом примере, определим цену, обеспечивающую целевую прибыль, равную 400 тыс. руб. Такую целевую прибыль (П„) при заданном объеме производства (О) можно будет получить при цене реализации единицы продукции (Ц), определенной по следующей формуле: Ц = (С + П„ + V О) / О. Таким образом, цена реализации, обеспечивающая целевую прибыль предприятия должна составлять }