На сегодня в Российской федерации законодательно закреплено разделение всех юридических лиц на два больших типа:

- Коммерческие организации, целью существования которых является получение прибыли. К этому типу относятся различные акционерные общества, унитарные предприятия.

- Некоммерческие организации, деятельность которых направлена на достижение определенного социального результата или общественного блага. Получение прибыли не является главной задачей таких организаций. К некоммерческим организациям относят разные социальные или общественные фонды, учреждения, ассоциации, профсоюзы, союзы писателей и прочие.

Использование 1С: Бухгалтерия для некоммерческих организаций позволяет:

- одновременно вести учет всех коммерческих и некоммерческих хозяйственных операций в общей базе. Это очень удобно для тех юридических лиц, которые ведут разнонаправленную деятельность;

- в случае необходимости на основе одной базы можно вести учет сразу нескольких юридических лиц;

- создавать и оперативно формировать списки всех источников финансирования. При этом сохраняется возможность формирования перечня по заданным параметрам;

- осуществлять контроль за хозяйственными расходами и текущим состоянием основных фондов организации;

Мы уверены в своих ценах: найдете дешевле - вернем разницу.

Если вы решите купить 1С Бухгалтерия для некоммерческих организаций у нас сегодня Вы бесплатно получите:

- первые 3 месяца поддержки, обучения,консультаций и обновлений

- доставку по Москве и регионам

- установку

Отличия версий 1С Бухгалтерии

В зависимости от типов этих организаций разработаны отдельные версии :

- для некоммерческой организации;

- для саморегулируемой организаций;

- для адвокатских союзов;

- для других союзов, ассоциаций, объединений;

Бухгалтерский учет неприбыльных организаций в сравнении с коммерческими компаниями подразумевает формирование отчетов не только о текущем состоянии активов и пассивов или имущества юридического лица, но и должен давать полную информацию о целевом использовании благотворительных взносов. То есть кроме, неуклонного выполнения норм и требований российского законодательства, некоммерческие организации должны еще выполнять все условия, поставленные для них юридическими и физическими лицами, с помощью которых осуществляется финансирование различных социальных проектов. Все эти операции должны в точности отображаться в бухгалтерском учете.

Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается. Особенности учета и отчетность будут зависеть от формы НКО: коллегия адвокатов, благотворительный фонд, ТСЖ, учреждение или общество охотников и рыболовов.

Коммерческие организации - это юридические лица, основной целью деятельности которых является извлечение прибыли. Однако юридические лица могут создаваться и для других целей. Организации, для которых извлечение прибыли не является приоритетом, признаются некоммерческими.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Особенности форм некоммерческих организаций установлены в главе 4 Гражданского кодекса.

Потребительский кооператив – добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

НКО. Учет и отчетность

НКО ведут бухгалтерский учет и представляют бухгалтерскую отчетность в порядке, установленном законодательством Российской Федерации.

Бухгалтерская отчетность НКО должна содержать информацию об уставной и предпринимательской деятельности.

НКО самостоятельно разрабатывают и принимают формы бухгалтерской отчетности на основе образцов, рекомендованных Минфином России.

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности:

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- пояснительную записку.

Информацию об использовании бюджетных средств представляют НКО, получающие бюджетные средства. Указанная информация представляется в составе бухгалтерской отчетности по формам, установленным Минфином России.

К бухгалтерской отчетности прилагается сопроводительное письмо, содержащее информацию о составе представляемой бухгалтерской отчетности.

Целевые доходы для НКО

С 1 января 2011 года расширен перечень доходов, не учитываемых некоммерческими организациями в целях налогообложения прибыли.

Соответствующие поправки внесены Федеральным законом от 18 июля 2011 г. № 235-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности».

Не учитываются при определении налоговой базы по налогу на прибыль:

- целевые поступления на содержание некоммерческих организаций и ведение уставной деятельности,

- гранты на осуществление программ в области науки, физической культуры и спорта (за исключением профессионального спорта);

- учредительные и членские взносы, осуществленные в соответствии с законодательством РФ о некоммерческих организациях;

- доходы, безвозмездно полученные некоммерческими организациями в виде работ (услуг), выполненных (оказанных) на основании соответствующих договоров (подп. 1 п. 2 ст. 251 НК РФ);

- имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования (подп. 2 п. 2 ст. 251 НК РФ, раннее освобождалось только имущество);

- имущественные права, полученные на осуществление благотворительной деятельности (подп. 4 п. 2 ст. 251 НК РФ, ранее освобождалось только имущество);

- средства, полученные некоммерческими организациями безвозмездно на ведение уставной деятельности, не связанной с предпринимательской, от перечисленные структурными подразделениями (отделениями) из целевых поступлений (подп. 10.1 п. 2 ст. 251 НК РФ);

- средства, полученные структурными подразделениями (отделениями) от создавших их некоммерческих организаций, перечисленные из целевых поступлений на содержание и ведение уставной деятельности (подп. 10.1 п. 2 ст. 251 НК РФ).

Это важно

Некоммерческие организации могут осуществлять и предпринимательскую деятельность, если это соответствует целям, ради которых они созданы.

Учет в благотворительных организациях

Благотворительные организации осуществляют свою деятельность в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Источниками формирования имущества благотворительной организации могут являться:

- учредительные и членские взносы;

- благотворительные пожертвования, гранты, предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- доходы от внереализационных операций;

- поступления от деятельности по привлечению благотворителей и добровольцев (организация развлекательных, культурных, спортивных и иных массовых мероприятий);

- проведение кампаний по сбору благотворительных пожертвований;

- доходы от разрешенной законом предпринимательской деятельности;

- доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

- труд добровольцев;

- иные не запрещенные законом источники.

Расходы благотворительной организации осуществляются согласно смете, которая является составной частью благотворительной программы. Благотворительная программа устанавливает этапы и сроки реализации сметы предполагаемых поступлений и планируемых расходов (расходы на материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, другие расходы, связанные с реализацией благотворительных программ).

Благотворительная программа утверждается высшим органом управления благотворительной организации.

При реализации долгосрочных благотворительных программ поступившие средства используются в установленные программой сроки.

Благотворительная организация вправе использовать на оплату труда административно-управленческого персонала не более 20 процентов финансовых средств, расходуемых за финансовый год. Ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительных пожертвований в денежной форме используется на благотворительные цели в течение года с момента получения данного пожертвования.

Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения.

Благотворителем или благотворительной программой могут быть установлены иные сроки.

Имущество благотворительной организации не может быть передано учредителям (членам) этой организации на условиях более выгодных, чем для других лиц.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения уставных целей.

Средства, полученные благотворительной организацией от осуществления иной предпринимательской деятельности, взыскиваются в доход местного бюджета и подлежат использованию на благотворительные цели.

Бухучет для НКО

НКО ведут бухгалтерский учет в общеустановленном порядке (п. 1 ст. 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Осуществляя хозяйственную деятельность, благотворительные организации руководствуются общим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению.

Особенностью бухгалтерского учета в благотворительных организациях является правильность отражения целевых поступлений, взносов, пожертвований на ведение уставной деятельности. В связи с этим рассмотрим использование счета 86 «Целевое финансирование».

Это важно

На финансирование благотворительных программ должно быть использовано не менее 80 процентов поступивших за финансовый год внереализационных доходов, поступлений от хозяйственных обществ, учрежденных благотворительной организацией, и доходов от предпринимательской деятельности.

По кредиту счета 86 отражаются поступившие средства целевого финансирования, по дебету – списание средств, израсходованных в соответствии с благотворительной программой и сметой.

Целевые средства предоставляются на финансирование конкретных мероприятий и не могут быть использованы в иных целях. В связи с этим благотворительные организации ведут аналитический учет целевых средств по каждому виду источника и в разрезе целевых программ.

Поступление целевых денежных средств в учете отражается бухгалтерской проводкой:

ДЕБЕТ 50 «Касса» (51 «Расчетный счет»,52 «Валютный счет») КРЕДИТ 86 «Целевое финансирование»

– на сумму поступивших целевых средств. Целевые средства могут выделяться благотворительной организации и в натуральной форме (гуманитарная помощь в виде продуктов питания, теплой одежды и пр.).

В таком случае поступление отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 86 «Целевое финансирование»

– в денежном эквиваленте.

Налог на добавленную стоимость по приобретенным средствам в таком случае включается в фактическую себестоимость материалов.

Благотворительным организациям необходимо вести раздельный учет ТМЦ, поступивших в виде целевых средств и приобретенных для ведения хозяйственной деятельности.

В случае приобретения товарно-материальных ценностей для осуществления хозяйственной деятельности их поступление отражается записью:

– на сумму приобретенных материальных ценностей, включая НДС. Кроме того, благотворительные организации вправе осуществлять коммерческую деятельность, и, следовательно, необходимо вести отдельный аналитический учет товарно-материальных ценностей, предназначенных для использования в коммерческой деятельности. Следует помнить, что в подобном случае НДС, предъявленный поставщиком, выделяется из стоимости ТМЦ и учитывается отдельно.

Это важно

Некоммерческие организации вправе не применять ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

Приобретение указанных ТМЦ отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму приобретенных материальных ценностей (без НДС);

ДЕБЕТ 19 «Налог на добавленную стоимость по приобретенным ценностям» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму НДС, предъявленного поставщиками по приобретенным материальным ценностям. Приобретение товарно-материальных ценностей оформляется в общеустановленном порядке.

Рассмотрим отражение хозяйственных операций на конкретных примерах.

Пример 1

Благотворительный фонд передает легковой автомобиль многодетной семье. Автомобиль приобретен фондом за счет средств целевого финансирования для ведения уставной деятельности. Фонд предпринимательскую деятельность не ведет.

Первоначальная стоимость автомобиля – 354 000 руб. (включая НДС). На дату передачи износ автомобиля составил 100 процентов. Рыночная стоимость автомобиля (без НДС) – 100 000 руб.

Передача товаров безвозмездно в рамках благотворительной деятельности в соответствии с Законом № 135-ФЗ не облагается НДС. Исключение составляет передача подакцизных товаров (подп. 12 п. 3 ст. 149, подп. 6 п. 1 ст. 181 НК РФ).

Легковой автомобиль признается подакцизным товаром. И при передаче автомобиля следует начислить НДС (абз. 2 подп. 1 п. 1 ст. 146, подп. 12 п. 3 ст. 149 НК РФ). Налоговой базой признается рыночная стоимость (без НДС) переданного автомобиля, исчисленная в порядке, предусмотренном статьей 40 Налогового кодекса (п. 2 ст. 154 НК РФ).

Бухгалтерский учет

Автомобиль, используемый НКО в уставной деятельности, учитывается в составе объекта основных средств (ОС) по первоначальной стоимости (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н).

Принимая автомобиль к учету, организация отражает использование средств целевого финансирования записью по дебету счета 86 «Целевое финансирование» в корреспонденции с кредитом счета 83 «Добавочный капитал» (см. письмо Минфина России от 31 июля 2003 г. № 16-00-14/243).

НКО не начисляют амортизацию по объектам ОС (абз. 3 п. 17 ПБУ 6/01). На забалансовом счете 010 «Износ основных средств» отражаются суммы износа, начисленные линейным способом в порядке, установленном в пункте 19 ПБУ 6/01.

Передача собственного имущества в благотворительных целях может отражаться с использованием счета 91 «Прочие доходы и расходы» (абз. 2 п. 1, абз. 5 п. 11 ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н).

При выбытии автомобиля сумма начисленного износа списывается с забалансового счета 010. Сумма добавочного капитала, сформированного при приобретении автомобиля, списывается со счета 83 на счет 84 «Нераспределенная прибыль (непокрытый убыток)» (абз. 4 п. 6 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

Сумма НДС, начисленная при передаче автомобиля, относится в дебет счета 91, субсчет 91-2 «Прочие расходы».

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Имущество, приобретенное фондом за счет целевых поступлений, не подлежит амортизации в налоговом учете (подп. 2 п. 2 ст. 256 НК РФ).

Расходы, связанные с передачей имущества в благотворительных целях, включая сумму начисленного НДС, помещения, транспорта, канцелярская и печатная продукция) составили 50 000 руб. Акция проводится сила-ми добровольцев.

Бухгалтерский учет

Затраты НКО на проведение целевого мероприятия накапливаются на счете 20 «Основное производство». При проведении благотворительного мероприятия расходы списываются в дебет счета 86 «Целевое финансирование» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31 октября 2000 г. № 94н, п. 29 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

для целей налогообложения прибыли не учитываются (п. 16 ст. 270 НК РФ, письмо Минфина России от 5 февраля 2010 г. № 03-03-06/4/9).

Налог на доходы физических лиц (НДФЛ)

Суммы единовременной материальной помощи, выплачиваемые в рамках благотворительной помощи, не облагаются НДФЛ (п. 8 ст. 217 НК РФ).

Следовательно, при передаче автомобиля физическому лицу у благотворительного фонда не возникает обязанностей налогового агента (см. письмо Минфина России от 8 апреля 2011 г. № 03-04-06/6-83).

Бухгалтерские проводки

Списана стоимость автомобиля, преданного в благотворительных целях:

ДЕБЕТ 91-2 КРЕДИТ 01

– 354 000 руб.

Списана сумма износа, начисленного по переданному автомобилю:

КРЕДИТ 010

– 354 000 руб.

Списан добавочный капитал, сформированный при приобретении автомобиля:

ДЕБЕТ 83 КРЕДИТ 84

– 354 000 руб.

Пример 2

Отражение в учете благотворительного фонда проведения благотворительного мероприятия.

Благотворительный фонд проводит бесплатную раздачу продуктовых наборов малоимущим. На расчетный счет получены целевые денежные средства в сумме 200 000 руб. Приобретено продуктов для раздачи малоимущим на сумму 118 000 руб. (в том числе НДС). Расходы на проведение мероприятия (аренда

Налог на добавленную стоимость (НДС)

Товары и услуги приобретены фондом для осуществления операций, не облагаемых НДС. Следовательно, сумма входного НДС, предъявленного по аренде помещения, транспорта, канцтоварам и печатным материалам, к вычету не принимается (подп. 1 п. 2 ст. 171 НК РФ). Сумма входного НДС включается в стоимость приобретенных товаров и услуг в порядке, установленном подпунктом 1 пункта 2 статьи 170 Налогового кодекса.

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Следовательно, затраты на проведение благотворительного мероприятия не признаются расходами в целях налогообложения прибыли.

Бухгалтерские проводки

Отражено получение целевых средств:

ДЕБЕТ 51 КРЕДИТ 86

– 200 000 руб.

Отражено приобретение продуктов за счет средств целевого финансирования:

ДЕБЕТ 10 КРЕДИТ 60

– 118 000 руб.

Отражены затраты на проведение благотворительного мероприятия:

ДЕБЕТ 20 КРЕДИТ 10, 60, 76

– 168 000 руб. (118 000 + 50 000).

Отражено использование средств целевого финансирования:

ДЕБЕТ 86 КРЕДИТ 20

– 168 000 руб.

Г. Джамалова, редактор-эксперт

Ведение бухгалтерского учета в некоммерческих организациях (далее — НКО) осуществляется на основании действующего законодательства.

Основными направлениями учета являются операции связанные с поступлением целевых средств и их использованием.

Поступление целевых средств для ведения уставной деятельности НКО отражается по балансовому . Ведение учета осуществляется по назначению целевых средств и в разрезе источников поступления.

Рассмотрим основные проводки, встречающиеся в деятельности НКО.

| Счет Дт | Счет Кт | Содержание операции |

| 86 | 20 | |

| 86 | Использование целевых средств на осуществление мероприятий целевого назначения | |

| 86 | 83 | Включение в состав добавочного капитала фактически использованных целевых инвестиционных средств |

| 86 | 98 | Включение целевых средств в состав доходов будущих периодов |

| 86 | Оприходовано оборудование, предназначенное для проведения мероприятий целевого назначения | |

| 08 | 86 | Получены в качестве инвестиций вложения во внеоборотные активы |

| 10 | 86 | , предназначенные для проведения целевых мероприятий |

| 86 | Оприходованы животные, предоставленные в качестве целевого финансирования | |

| 15 | 86 | Оприходованы материально-производственные запасы, предназначенные для проведения мероприятий целевого назначения |

| 20 | 86 | Получен в качестве целевого финансирования объект незавершенного производства |

| 41 | 86 | Оприходованы товары, предоставленные в качестве целевого финансирования |

| 50 | 86 | Поступление средств целевого финансирования в кассу |

| 86 | Поступление средств целевого финансирования на расчетный счет | |

| 86 | Поступление средств целевого финансирования на валютный счет | |

| 55 | 86 | Поступление средств целевого финансирования на специальный счет в банке |

| 76 | 86 | Начисление целевого финансирования |

Рассмотрим на примерах.

Пример 1 — Получение материалов

НКО в рамках своей уставной деятельности организует мероприятия по содержанию и ремонту учебных заведений района. 15.10.2014 НКО безвозмездно получила от другого предприятия строительные материалы для ремонта здания школы, рыночная стоимость которых составила 300 000 руб.

В бухгалтерии НКО будет сделана проводка:

Пример 2 — Получение офисной техники от учредителя

НКО 15.10.2014 безвозмездно получила от своего учредителя офисную технику для автоматизации работы бухгалтерии, рыночной стоимостью — 100 000 руб.

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 15.10.2014 | 08 | 86 | 100000 | Безвозмездно получена офисная техника | Накладная, счет-фактура |

| 15.10.2014 | 01 | 08 | 100000 | Техника введена в эксплуатацию и включена в состав основных средств НКО | Договор |

| 15.10.2014 | 86 | 83 | 100000 | Использование полученных целевых средств | Бухгалтерская справка |

Также в ходе осуществления своей уставной деятельности НКО безвозмездно может получать от других организаций и физических лиц имущество для последующей передачи нуждающимся.

Пример 3 — Получение компьютеров

15.10.2014 НКО для реализации своей уставной деятельности, получила от сторонней организации 10 компьютеров для последующей передачи детскому дому, общей рыночной стоимостью — 200 000 руб.

В НКО поступление компьютеров будет отражено проводкой:

Использование целевых средств

Использование целевых средств осуществляется строго в соответствии со сметой НКО по финансированию расходов на ее содержание и осуществление ее уставной деятельности.

Пример 4 — покупка автомобиля

15.10.2014 НКО, согласно утвержденной смете, частично были направлены целевые средства на покупку автомобиля в размере 600 000 руб. для управленческих целей организации. В бухгалтерии НКО были сделаны следующие проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 15.10.2014 | 60 | 600000 | Произведена оплата выставленного продавцом счета | Счет-фактура | |

| 15.10.2014 | 08 | 60 | 600000 | Поступление автомобиля | Накладная |

| 15.10.2014 | 01 | 08 | 600000 | Автомобиль принят к учету в составе основных средств НКО | Договор |

| 15.10.2014 | 86 | 83 | 600000 | Использование целевых средств на покупку автомобиля | Бухгалтерская справка |

Пример 5 — помощь детскому дому

НКО были выделены денежные средства на оказание безвозмездной помощи детскому дому. На указанные средства 15.10.2014 НКО закупила детскую одежду на сумму 250 000 руб., а также были оплачены работы, связанные с капитальным ремонтом здания детского дома в размере 1 500 000 руб. Данные операции были отражены так:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 15.10.2014 | 60 | 250000 | Произведена оплата выставленного продавцом счета за детскую одежду | Счет-фактура | |

| 15.10.2014 | 10 | 60 | 250000 | Поступившая детская одежда принята к учету | Бухгалтерская справка |

| 15.10.2014 | 86 | 10 | 250000 | Передача детской одежды детскому дому | Договор |

| 15.10.2014 | 60 | 1500000 | Оплата ремонта здания | Договор, счет-фактура | |

| 15.10.2014 | 86 | 60 | 1500000 | Списание суммы ремонта за счет целевых средств | Бухгалтерская справка |

Пример 6 — платные услуги НКО

В данном примере рассмотрим, как списывается финансовый результат по коммерческой деятельности НКО.

Допустим, НКО оказывает платные услуги, доход по которым в 2014 году составил 600 000 руб. Вместе с тем, расходы на осуществление данного вида деятельности составляют 400 000 руб.

В течение 2014 года в НКО будут сделаны проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 62 | 90/»Выручка» | 600000 | Отражена выручка от оказания платных услуг | Бухгалтерская справка | |

| 90/»Себестоимость продаж» | 20 | 400000 | Списана себестоимость оказанных услуг | Бухгалтерская справка | |

| 90/»Прибыль/убыток от продаж» | 99 | 200000 | Отражен финансовый результат от оказания услуг | Бухгалтерская справка | |

| 31.12.2014 | 99 | 84 | 200000 | Списание чистой прибыли отчетного года | Бухгалтерская справка |

| 31.12.2014 | 84 | 86 | 200000 | Включение в состав целевого финансирования чистой прибыли отчетного года | Бухгалтерская справка |

Пример 7 — износ основного средства

Рассмотрим, как происходит начисление износа по основному средству НКО.

В сентябре 2014 года НКО был приобретен автомобиль, его первоначальная стоимость, отраженная в бухгалтерском учете — 180 000 руб. При постановке на учет был определен срок его полезного использования — 5 лет. Согласно учетной политике НКО должна ежемесячно начислять износ по основным средствам.

Сумма износа за год равна 36 000 руб., соответственно месячная — 3 000 руб. Таким образом, 31.10.2014 будет впервые начислен износ: Дт 010 — 3 000 — начисление износа по автомобилю за текущий месяц.

Эту проводку необходимо делать ежемесячно на конец месяца, до окончательного списания стоимости автомобиля, либо до его выбытия.

Общая информация по конфигурации

Программный продукт разработан на основе конфигурации 1С: Бухгалтерия предприятия , ред.2.0 с сохранением всех типовых механизмов и возможностей данной конфигурации.

Функциональные возможности программы позволяют вести одновременный учет коммерческой и некоммерческой деятельности, бухгалтерский и налоговый учет всех остальных участков организации - за счет интеграции с программой 1С: Бухгалтерия предприятия .

Реализована полная интеграция коммерческой и некоммерческой деятельности в следующие участки учета:

- учет материалов;

- складской учет;

- учет торговых операций;

- учет операций с денежными средствами;

- учет основных средств и нематериальных активов;

- учет производства;

- начисление заработной платы;

- учет хозяйственной деятельности нескольких организаций в единой базе.

В программе возможно применение любых налоговых режимов (УСН, ЕНВД, обычная система налогообложении, ИП) и переход с одного налогового режима на другой в рабочей базе за несколько минут.

Механизм учета хозяйственных операций по источникам финансирования

Особенностью программного продукта Рарус: Бухгалтерия для некоммерческой организации является то, что во все документы добавлена возможность выбора источника финансирования.

В программе возможно ведение списка источников финансирования некоммерческой организации.

Предусмотрен раздельный учет всех хозяйственных операций по источникам финансирования.

В программе имеется возможность контроля расхода денежных средств по источникам финансирования. При проведении документа при перерасходе по источнику система выводит соответствующее сообщение.

В программе реализован механизм автоматического ведения хозяйственных операций за счет распределяемых (составных) источников финансирования, когда проводка должна делиться пропорционально составу источника

Предусмотрена возможность автоматического распределения сумм хозяйственных операций по нескольким источникам финансирования.

- Сразу при проведении документа (при включенном флажке Распределять по источникам ).

- В конце месяца документом Распределение источников за месяц .

Целевое финансирование

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность учета различных начислений/взносов.

Для учета поступления целевых средств предусмотрены следующие варианты:

- Вариант учета без начисления доходов (Кассовый метод)

- Вариант учета с предварительным начислением доходов.

В программе существует возможность выписки уведомлений на оплату членам НКО.

В программе предусмотрена возможность отражения операций по безвозмездному поступлению имущества.

И по безвозмездной передаче имущества.

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность рассылки СМС.

Предусмотрена возможность активации модуля с помощью пин-кода, в результате чего автоматически создается аккаунт. В настройках аккаунта пользователь может посмотреть всю необходимую информацию, а также может устанавливать:

- Период, в течении которого отправка СМС будет приостановлена;

- Максимальную длину СМС (ограничение на количество символов СМС) и нежелательную длину СМС (при проверке документа отправка сообщений будет выходить предупреждение о наличии подобных строк).

В программе есть возможность пополнения баланса. Специальный встроенный модуль позволяет максимально автоматизировать процесс массовой рассылки СМС, экономя время и деньги.

В программе имеется возможность просмотра:

- «Статистики использования». Здесь пользователь может посмотреть виде диаграммы количество сообщений переданных на отправку и отправленных получателям.

- Пользователь может посмотреть «Динамики изменения баланса», т.е. количество СМС на балансе и средний объем одной отправки.

С помощью сервиса возможна отправка сообщений одновременно:

- Одному пользователю

- Нескольким пользователям. Поле получатели можно заполнить вручную или автоматически, для этого просто необходимо убрать отбор и перезаполнить поле «Получатели».

Предусмотрена возможность отправлять сообщения в определенный период или сразу же после создания документа.

Система позволяет рассылать до 300 сообщений в секунду на номера любых операторов связи.

В программе Рарус: Бухгалтерия для некоммерческой организации существуют «Правила отбора получателей».

Предусмотрен список видов сравнения отбора.

В программе имеется возможность создания шаблона сообщения для всех пользователей, отправлять информационные СМС сотрудникам компании - это могут быть новости компании, оповещения о необходимости оперативно связаться с клиентом, сообщения о поступившем заказе и пр.

Во многих некоммерческих организациях часто возникает вопрос: «Откуда взять средства на реализацию поставленных целей?». Для решения этого вопроса необходимо привлечение финансовых ресурсов, то есть фандрайзинг. С помощью СМС рассылки Вы сможете легко и быстро доставить рекламное или информационное сообщение своим клиентам, независимо от их количества и текущего месторасположения.

Учет затрат по некоммерческой деятельности

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность ведения 20 счета Основное производство в разрезе субсчетов: Основное производство, Производство продукции из давальческого сырья и Затраты по некоммерческой деятельности.

Предусмотрен учет затрат на счете 26 Общехозяйственные расходы в разрезе двух субсчетов: Общехозяйственный коммерческий и

Реализовано автоматическое закрытие субсчета 20.3 Затраты по некоммерческой деятельности и субсчета 26.02 Общехозяйственный некоммерческий на счет 86 Целевое финансирование документом Закрытие месяца .

Износ ОС

В программе Рарус: Бухгалтерия для некоммерческой организации реализованы особенности ведения учета основных средств в некоммерческих организациях.

Предусмотрен учет ОС и начисление износа.

Реализован отчет Ведомость износа ОС . В отчете можно вывести данные о начисленном за период износе основных средств.

Отчетность

Для удобства пользователей в стандартных бухгалтерских отчетах имеется возможность получить информацию по каждому из источников финансирования, либо по всем источникам финансирования сразу.

Существует возможность группировки и отбора по источникам финансирования.

В программе Рарус: Бухгалтерия для некоммерческой организации реализована специализированная отчетность некоммерческих организаций.

Предусмотрена возможность автоматического заполнения бухгалтерского баланса некоммерческой организации и отчета о целевом использовании полученных средств с возможностью расшифровки каждой строки.

Реализована статистическая отчетность по форме 1-НКО Сведения о деятельности некоммерческой организации с возможностью автоматического заполнения и форма ТЗВ-НКО Сведения о расходах некоммерческой организации.

Реализована статистическая отчетность в МинЮст по форме №ОН0001 Отчет о деятельности некоммерческой организации и сведения о персональном составе ее руководящих органов.

Реализована статистическая отчетность в МинЮст по форме №ОН0002 Отчет о расходовании денежных средств и об использовании иного имущества, включая полученные от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

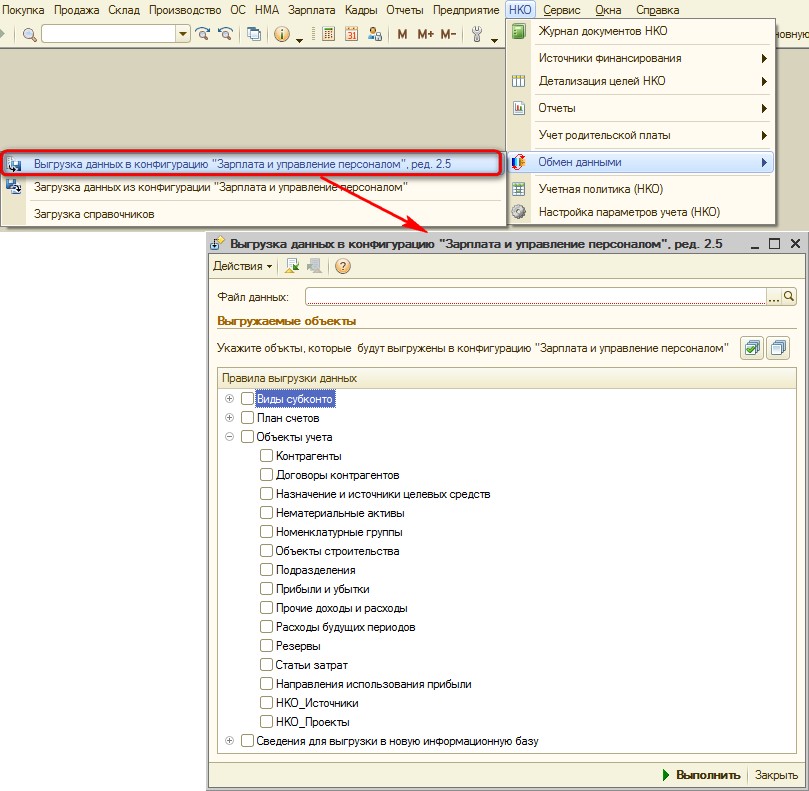

Двухсторонний обмен данными с конфигурацией 1С: Зарплата и управление персоналом 8

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность обмена данными с конфигурацией .

Имеется возможность передачи в конфигурацию 1С: Зарплата и управление персоналом сведений о плане счетов, видах субконто и объектах аналитического учета (в т.ч. Проекты и Источники).

Учет родительской платы

В программе Рарус: Бухгалтерия для некоммерческой организации реализована дополнительная возможность для учета родительской платы:

- возможность хранения сведений о детях (воспитанниках детского учреждения)

- учет начислений и оплаты родителей за содержание детей

- возможность формирования квитанций

- возможность формирования заявления физического лица на перевод денежных средств в счет оплаты содержания детей

- гибкая настройка ставок родительской платы

- возможность формирования ведомости по расчетам с родителями за содержание детей

- учет компенсации родительской платы с возможностью формирования ведомости расчета компенсации