В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

Что такое точка безубыточности в натуральном и денежном выражении, зачем она бизнесу. Расчёт: формулы и примеры в электронных таблицах и графиках.

Точка безубыточности (ТБУ) - один из ключевых показателей, которые используются в управленческом учёте. При расчёте для будущего стартапа знание своей ТБУ поможет понять, есть ли смысл запускать проект. Но никогда не поздно рассчитать её и для работающего бизнеса. Смысл управленческого учёта для собственника и руководства компании в том, что на основе его данных принимаются взвешенные решения. Знание ТБУ и формул, помогающих её рассчитать, позволяет понять, как обстоят дела с окупаемостью бизнеса, а если с этим проблемы - что идёт не так и можно ли улучшить ситуацию.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы - выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

Рассмотрим примитивный пример. Предприниматель-одиночка торгует носками на вещевом рынке. Он покупает товар и платит за аренду торгового места. Это его расходы. Точка безубыточности в денежном выражении - это сумма, которую он должен наторговать, чтобы покрыть затраты. Всё, что больше, - это его заработок, с которого, впрочем, ещё придётся заплатить налоги. А ТБУ в натуральном выражении - сколько пар носков ему для этого нужно продать.

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

Лет 10 назад я рассматривал возможность приобрести франшизу в сфере рекламы в интернете. Она предполагала сбор рекламы в регионе проживания и размещение на ресурсах франчайзера. С помощью инструментов управленческого учёта, включая точку безубыточности, я узнал, сколько рекламы должен продавать, чтобы не быть в минусе. Правда, цифру эту счёл для депрессивного региона, где в то время жил, нереальной и от проекта отказался. Считаю - легко отделался, потеряв только время на сбор информации и расчёты. Ведь запусти проект, стал бы рисковать уже собственными деньгами.

Точку безубыточности также называют порогом рентабельности или точкой нулевой прибыли.

Плюсы и минусы модели ТБУ

В качестве достоинств модели расчёта ТБУ принято называть такие:

- несложность;

- высокая точность;

- хорошая применимость к рынкам с устойчивым спросом на товар или услуги и низкой конкурентоспособностью.

Но есть и недостатки, а именно:

- невозможность учесть такие факторы, как колебания стоимости сырья в процессе производства, сезонную динамику спроса, изменения объёма продаж и производства/закупок и другие;

- несамодостаточность: ТБУ не всегда даёт ответ, что можно сделать для улучшения ситуации.

Однако эти минусы можно нивелировать. Для этого ТБУ считается по периодам, когда ситуация со спросом и издержками относительно стабильна. Если бизнес сезонный и фактор сезонности влияет на переменные расходы, как, например, в логистике, где зимой ниже средняя скорость автомобилей и выше расход горючего, надо считать ТБУ для каждого сезона отдельно. А для полноты картины есть смысл применять её в комплексе с другими инструментами управленческого учёта - в первую очередь, отчётом о прибылях и убытках (ОПИУ) и финансовой моделью.

Финансовая модель - это таблица, в которой отражены все факторы, влияющие на финансовый результат, и их взаимосвязь. Одной из составляющих финансовой модели обычно выступает раздел, в котором рассчитывается точка безубыточности.

На днях я рассчитывал точку безубыточности для проекта по организации мастер-классов. Расчёт показал: чтобы отбить все расходы, нужно привлечь на один мастер-класс не меньше 10 участников. Билет на мастер-класс стоит 15 000 рублей. Точка безубыточности в натуральном выражении - 10 билетов, в денежном - 150 000 рублей. Если он продаст 10 билетов, ничего не потеряет, но ничего и не заработает.

На вопрос, сколько заработает организатор на каждом участнике после десятого, расчёт ТБУ ответа уже не даёт. А вот с помощью отчёта о прибылях и убытках этот ответ получить можно. Гонорар эксперта, который проводит мастер-класс, составляет 50% стоимости билета за шестого и последующего участников, за первых пять человек - фиксированная сумма. Поскольку ТБУ преодолевается с десятым участником, начиная с 11 половина выручки за каждый проданный билет будет формировать прибыль организатора мастер-класса: 1 участник = 7 500 рублей прибыли. Гонорар эксперта - это одна из переменных затрат, которая начиная с шестого участника увеличивается вместе с выручкой.

Если участников наберётся 20, организатор мастер-класса заработает на этом 75 000 рублей. Это его операционная прибыль, из которой ещё предстоит заплатить налоги. А вот что останется после их уплаты - его заработок в чистом виде, который так и называется - чистая прибыль.

Всё знают: чтобы было больше денег, надо больше продавать. Но большинство не учитывает - рост продаж снижает цену и повышает издержки. А зачастую оба фактора действуют одновременно. Больше издержек - выше и точка безубыточности, а ниже цена - меньше потенциал для роста выручки, а главное - прибыли, которая служит единственным показателем эффективности бизнеса. Ведь деньги, как бы много их ни было на счёте и в кассе, не говорят сами по себе ни о чём. И если игнорировать эти обстоятельства, есть риск в погоне за объёмом убить прибыль, а то и весь бизнес.

Выход - наращивать продажи с умом.

Проанализируйте, как объём продаж повлияет на доходы и расходы компании. Нащупайте точку максимальной прибыли - объём продаж, при котором прибыль достигает максимума, а дальше уже падает.

Александр Афанасьев, основатель консалтбюро «Нескучные финансы»

https://noboring-finance.ru/gazeta/rost-prodazh

Видео: о точке безубыточности простыми словами

Когда применяется точка безубыточности

Когда бизнесмен знает свою ТБУ, перед ним открываются такие возможности:

- анализ последствий увеличения масштабов бизнеса;

- оценка перспектив внедрения новых технологий;

- анализ возможностей для открытия новых направлений бизнеса;

- текущее и перспективное планирование объёмов производства, закупок, продаж;

- понимание, насколько допустимо просесть в выручке и не стать убыточным;

- расчёт, как отразятся на прибыли изменение цены продажи, операционных расходов, смена продукта;

- принятие управленческих решений, позволяющих сократить издержки.

Я на протяжении не одного месяца работала в минус. И даже когда с помощью консультантов стала осваивать управленческий учёт, продолжала нести убытки. А когда наконец разобралась, поняла - из-за дороговизны аренды точка безубыточности слишком высокая. А достичь нужных показателей не получится из-за недостаточной площади магазина.

Как только мне стало ясно, что при такой ставке аренды не выйду на прибыль никогда, пошла к арендодателю. Поскольку знала, что к чему, смогла изложить свою позицию понятным языком и подкрепить правильными аргументами.

Арендодатель пошёл на компромисс. Он ищет нового арендатора, я - новое помещение. А пока магазин работает на прежнем месте, но арендная плата снижена до приемлемой суммы, которая позволяет работать не в убыток, а с прибылью.

Екатерина Артёмова, владелица флористического салона Virgins Bloom, Москва

https://noboring-finance.ru/stories/virgins-bloom

Знание точки безубыточности помогает также оценить, насколько бизнес финансово устойчив. Чем раньше с наступлением расчётного периода преодолевается этот рубеж, тем больше шансов, что по итогам периода бизнес покажет высокую прибыль. С этих позиций бизнес, в котором точка безубыточности преодолевается за неделю, устойчивее, чем тот, где требуемый показатель окажется достигнутым ближе к концу месяца.

Конечно, на финансовую устойчивость бизнеса влияют и другие факторы: соотношение дебиторской и кредиторской (всё, что должен бизнес) задолженности, собственных и заёмных средств и другие. Но это уже не про точку безубыточности. А если с этими факторами ситуация в порядке, значение ТБУ приобретает ключевой характер.

Управленческая отчётность - это инструментарий в первую очередь для внутреннего использования. Она делает финансы прозрачными для собственника и руководства компании. Но когда бизнес планирует взять кредит или привлечь инвестора, те, от кого зависит принятие решения, будут внимательно изучать его отчётность. И обязательно обратят внимание на точку безубыточности - именно как на показатель, насколько устойчива компания.

Формулы и способы расчёта ТБУ

- По формуле на бумаге или калькуляторе.

- С построением графика.

- С помощью Exel или Google Таблиц.

Расчёт по формуле

Для любого способа расчёта мы должны знать такие исходные параметры:

- Выручку.

- Сумму постоянных расходов компании. Так принято называть затраты, которые не зависят от размера выручки: аренду офиса, склада, торгового помещения, коммунальные услуги, зарплату офисного персонала, а нередко и фиксированную часть зарплат работников, непосредственно задействованных в производстве или продажах, расходы на рекламу и маркетинг и подобные. Критерием отнесения расходов к постоянным служит не их неизменность, меняться они вполне могут, а отсутствие связи с размером выручки. Сколько бы мы ни продали за месяц, за аренду офиса платим одинаково, аналогично с зарплатой бухгалтера или секретаря. А вот с продавцами или менеджерами продаж уже сложнее. Их заработок, как правило, включает переменную часть, которая зависит от выручки и растёт вслед за ней. Вот эта переменная часть к постоянным расходам уже не относится.

- Сумму переменных расходов. Эти затраты, в отличие от постоянных, уже привязаны к выручке и напрямую от неё зависят.

- Цену реализации каждого товара, продукта, услуги или средний чек.

- Маржинальный доход (разницу между ценой реализации и переменными расходами на единицу продукции) товара, продукта, услуги или разницу между средним чеком и переменными расходами на одного клиента.

Формула расчёта ТБУ в денежном выражении выглядит так: Точка безубыточности = (Выручка Х Постоянные расходы) / (Выручка - Переменные расходы).

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

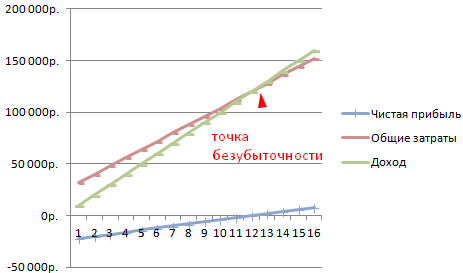

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.