дМС ЮЕЗП МАДЙ ОБЮЙОБАФ ЙЪХЮБФШ Й ПУЧБЙЧБФШ ФБКН-НЕОЕДЦНЕОФ? дМС ФПЗП ЮФПВЩ ВПМШЫЕ ХУРЕЧБФШ, ДМС ФПЗП, ЮФПВЩ ВПМЕЕ ЬЖЖЕЛФЙЧОП ЙУРПМШЪПЧБФШ ЙНЕАЭЕЕУС Ч ЙИ ТБУРПТСЦЕОЙЙ ЧТЕНС. ч ПВЭЕН ВМБЗПФЧПТОПН ЧМЙСОЙЙ ФБКН-НЕОЕДЦНЕОФБ НПЦОП ЧЩДЕМЙФШ ДЧЕ ЗМБЧОЩЕ УПУФБЧМСАЭЙЕ.

чП-РЕТЧЩИ, ЧЩ ХЮЙФЕУШ МХЮЫЕ ПТЗБОЙЪПЧЩЧБФШ УЧПЙ ДЕМБ, ВПМЕЕ ТБЪХНОП ТБУРТЕДЕМСФШ ЙИ ЧП ЧТЕНЕОЙ. чП-ЧФПТЩИ, ПВОБТХЦЙЧБЕФЕ ТЕЪЕТЧЩ ЧТЕНЕОЙ, ЛПФПТЩЕ ДП УЙИ РПТ ЙУРПМШЪПЧБМЙУШ ОЕ УБНЩН ЬЖЖЕЛФЙЧОЩН ПВТБЪПН (ЙМЙ ЧПЧУЕ ФТБФЙМЙУШ ВЕУРПМЕЪОП), Й ФЕ РПНЕИЙ, ЛПФПТЩЕ НЕЫБАФ ЧБН ХУФТБЙЧБФШ УЧПА ЦЙЪОШ ФБЛ, ЛБЛ ЧБН ВЩ ИПФЕМПУШ.

рПЗПЧПТЙН П ФПН, ЛБЛ ОБХЮЙФШУС ОБИПДЙФШ Й ЙУРПМШЪПЧБФШ УЛТЩФЩЕ ТЕЪЕТЧЩ ЧТЕНЕОЙ, Б ФБЛЦЕ ЛБЛ ВПТПФШУС У «РПЦЙТБФЕМСНЙ ЧТЕНЕОЙ» — ФЕНЙ РПНЕИБНЙ, ЛПФПТЩЕ РТЕРСФУФЧХАФ ТБГЙПОБМШОПНХ ЧЩРПМОЕОЙА ЧБЫЙИ ЪБДБЮ. юФПВЩ ЪБРХУФЙФШ ЬФПФ РТПГЕУУ, РПРТПВХКФЕ ЧПУРПМШЪПЧБФШУС УМЕДХАЭЙНЙ НЕФПДБНЙ.

чТЕНС Ч РХФЙ

оБ РПЕЪДЛЙ ПВЩЮОП ХИПДЙФ ПЮЕОШ НОПЗП ЧТЕНЕОЙ, Й, ЛБЛ РТБЧЙМП, ЧУЕ ЬФЙ ЮБУЩ УРЙУЩЧБАФУС ЙНЕООП Ч ЗТБЖХ «ТБУИПДЩ». рПРТПВХЕН ЙЪНЕОЙФШ УЙФХБГЙА.

дМС ДПУФЙЦЕОЙС РПУФБЧМЕООПК ГЕМЙ — УПЛТБФЙФШ «ДПТПЦОЩЕ ТБУИПДЩ» — ОХЦОП ЧЩДЕМЙФШ Й ТЕЫЙФШ ОЕУЛПМШЛП ЪБДБЮ. тЕЮШ ЙДЕФ П ФПН, ЮФПВЩ УДЕМБФШ ОЕПВИПДЙНЩЕ РПЕЪДЛЙ ДЕКУФЧЙФЕМШОП ТЕЪХМШФБФЙЧОЩНЙ. еУМЙ ЧЩ ЕЪДЙМЙ РП ЧБЦОПНХ ДЕМХ Й ДЕМП ЬФП ЧЩРПМОЙМЙ — ЙНЕЕФУС ИПФШ ЛБЛПК-ФП ТЕЪХМШФБФ, ИПФС ЧТЕНЕОЙ, РПФТБЮЕООПЗП ОБ ДПТПЗХ, ЛПОЕЮОП, ЦБМШ. б ЧПФ ЕУМЙ, РТЕПДПМЕЧ ЪОБЮЙФЕМШОПЕ ТБУУФПСОЙЕ, ЧЩ ПЛБЪБМЙУШ РЕТЕД ЪБРЕТФПК ДЧЕТША (РТЙЕИБМЙ ОЕ Ч РТЙЕНОЩЕ ЮБУЩ, ЙМЙ ОХЦОПЗП ЧБН ЮЕМПЧЕЛБ ОЕ ПЛБЪБМПУШ ОБ НЕУФЕ) ЙМЙ ДПВЙМБУШ ТЕЪХМШФБФБ, ОП МЙЫШ РПУМЕ ЙЪНБФЩЧБАЭЕЗП ПЦЙДБОЙС Ч ПЮЕТЕДЙ — ЧБЫЙ ЧТЕНЕООЩЕ РПФЕТЙ Й УПЦБМЕОЙС РП ЬФПНХ РПЧПДХ НОПЗПЛТБФОП ХЧЕМЙЮЙЧБАФУС.

рПЬФПНХ ОБРПНОЙН РЕТЧПЕ РТБЧЙМП: ЪБТБОЕЕ РМБОЙТХКФЕ УЧПЙ РПЕЪДЛЙ, ХФПЮОСКФЕ ТЕЦЙН ТБВПФЩ ЙОФЕТЕУХАЭЙИ ЧБУ ХЮТЕЦДЕОЙК Й МАДЕК, ДПЗПЧБТЙЧБКФЕУШ П ЧУФТЕЮЕ Ч ПРТЕДЕМЕООЩК ЮБУ Й Ф. Р.

ьФП РТБЧЙМП УПВМАДБЕФ, РПЦБМХК, ВПМШЫЙОУФЧП ЙЪ ОБУ — ПОП ЧРПМОЕ ПЮЕЧЙДОП. уМЕДХАЭБС ЪБДБЮБ, ОЕУНПФТС ОБ ЕЕ ПЮЕЧЙДОПУФШ, ЮБУФП ПЛБЪЩЧБЕФУС ВПМЕЕ ФТХДОПК. уПУФБЧЙЧ ТБУРЙУБОЙЕ ОБ РТЕДУФПСЭХА ОЕДЕМА, РПУНПФТЙФЕ ОБ ОЕЗП ЛТЙФЙЮЕУЛЙ Й ЪБДХНБКФЕУШ: ДЕКУФЧЙФЕМШОП МЙ ЧБН ФБЛ ХЦ ОЕПВИПДЙНП УПЧЕТЫБФШ ЧУЕ ФЕ ДЕМПЧЩЕ РПЕЪДЛЙ, ЛПФПТЩЕ ЧЩ ЪБРМБОЙТПЧБМЙ? чПЪНПЦОП, ЧЩ ДЕКУФЧПЧБМЙ РП РТЙЧЩЮЛЕ. б ФЕРЕТШ РПРТПВХКФЕ ЧЪЗМСОХФШ ОБ ЬФХ РТЙЧЩЮЛХ УЧЕЦЙН ЧЪЗМСДПН Й ЪБДБКФЕ УЕВЕ ОЕУЛПМШЛП ЧПРТПУПЧ РП РПЧПДХ ЛБЦДПК ЙЪ РПЕЪДПЛ. оЕМШЪС МЙ ТЕЫЙФШ ОЕЛПФПТЩЕ ЧПРТПУЩ ВЕЪ МЙЮОПК ЧУФТЕЮЙ — РП ФЕМЕЖПОХ ЙМЙ ЬМЕЛФТПООПК РПЮФЕ? оЕМШЪС МЙ РПТХЮЙФШ ОЕЛПФПТЩЕ РПЕЪДЛЙ ЛПНХ-ФП ДТХЗПНХ? нПЦЕФ ВЩФШ, ЕУФШ ЧПЪНПЦОПУФШ ПВТБФЙФШУС Ч УМХЦВХ ДПУФБЧЛЙ? б ОЕЛПФПТЩЕ ДЕМПЧЩЕ ЧУФТЕЮЙ РЕТЕОЕУФЙ У ФЕТТЙФПТЙЙ РБТФОЕТБ ЙМЙ ЛМЙЕОФБ ОБ ЧБЫХ ФЕТТЙФПТЙА?

рПУМЕ ФПЗП, ЛБЛ ЧЩ ПФЧЕФЙФЕ ОБ ЬФЙ ЧПРТПУЩ Й Ч ТЕЪХМШФБФЕ ОБЧЕТОСЛБ ЙЪВБЧЙФЕУШ ПФ ОЕЛПФПТПЗП ЛПМЙЮЕУФЧБ МЙЫОЙИ РПЕЪДПЛ, РПУФБТБКФЕУШ ВПМЕЕ ТБГЙПОБМШОП ТБУРТЕДЕМЙФШ РП ЧТЕНЕОЙ ПУФБЧЫЙЕУС.

чППТХЦЙЧЫЙУШ ЛБТФПК ЗПТПДБ, ФЭБФЕМШОП УРМБОЙТХКФЕ ФЕ РПЕЪДЛЙ, ЛПФПТЩЕ Ч МАВПН УМХЮБЕ РТЙДЕФУС УПЧЕТЫЙФШ. рПНОЙФЕ: РТЙЧЩЮЛБ НПЦЕФ РТЙЧЕУФЙ Л УЕТШЕЪОЩН РПФЕТСН ДТБЗПГЕООПЗП ЧТЕНЕОЙ. чПЪНПЦОП, ЪБРМБОЙТПЧБООЩЕ ОБ ТБЪОЩЕ ДОЙ ЧЙЪЙФЩ НПЦОП УПЧНЕУФЙФШ, РТПМПЦЙЧ ХДПВОЩК НБТЫТХФ ПФ ПДОПК ФПЮЛЙ ОБЪОБЮЕОЙС ДП ДТХЗПК. оБРТЙНЕТ, ЕУМЙ ЧЩ ПВОБТХЦЙМЙ, ЮФП Ч УППФЧЕФУФЧЙЙ У ЧБЫЙН ТБУРЙУБОЙЕН ЧБН РТЕДУФПЙФ ФТЙ ДОС РПДТСД ЕЪДЙФШ Ч ПДЙО Й ФПФ ЦЕ ТБКПО ЗПТПДБ РП ТБЪОЩН ДЕМБН, РПДХНБКФЕ: ОЕМШЪС МЙ ЧЩДЕМЙФШ ОБ ЧУЕ ФТЙ ДЕМБ РПВПМШЫЕ ЧТЕНЕОЙ Ч ПДЙО ЙЪ ДОЕК?

уЛПТТЕЛФЙТПЧБЧ ФБЛЙН ПВТБЪПН УЧПЕ ТБУРЙУБОЙЕ, ЧЩ ЧЩРПМОЙМЙ ЧФПТПЕ РТБЧЙМП: РП ЧПЪНПЦОПУФЙ УПЛТБЭБКФЕ ЛПМЙЮЕУФЧП РПЕЪДПЛ, ПУФБЧМСС МЙЫШ ДЕКУФЧЙФЕМШОП ОЕПВИПДЙНЩЕ.

уМЕДХАЭБС ЪБДБЮБ ФПЦЕ ПЮЕОШ РТПУФБ. дМС ФПЗП ЮФПВЩ ЧТЕНС ВЩМП РПФТБЮЕОП ОЕ ЧРХУФХА, Л РПЕЪДЛЕ ОХЦОП РПДЗПФПЧЙФШУС. рПНЙНП ХФПЮОЕОЙС ТБУРЙУБОЙС Й РТЙЕНОЩИ ЮБУПЧ, ЧБН ОХЦОП РПДЗПФПЧЙФШ ОЕПВИПДЙНЩЕ ДПЛХНЕОФЩ, РТПДХНБФШ РМБО ВЕУЕДЩ Й Ф. Д. еУМЙ ЧЩ ЕДЕФЕ Ч ЛБЛПЕ-ФП НЕУФП ЧРЕТЧЩЕ, ЪБТБОЕЕ РПУНПФТЙФЕ ЛБТФХ Й/ЙМЙ ХФПЮОЙФЕ Х ЪОБАЭЙИ МАДЕК, ЛБЛ ВЩУФТЕЕ ЧУЕЗП ДПВЙТБФШУС Ч ОХЦОПЕ ЧБН НЕУФП. рПДХНБКФЕ Й П ФПН, ЛБЛПК ЧЙД ФТБОУРПТФБ ПЛБЦЕФУС Ч ДБООПН УМХЮБЕ ОБЙВПМЕЕ РПДИПДСЭЙН. еУМЙ ЧЩ РТЙЧЩЛМЙ ЧУЕЗДБ Й ЧУАДХ ЕЪДЙФШ ФПМШЛП ОБ УЧПЕК НБЫЙОЕ, ХВЕДЙФЕУШ, ЮФП Й ОБ ЬФПФ ТБЪ ФБЛПК УРПУПВ РЕТЕДЧЙЦЕОЙС ПРФЙНБМЕО.

йФБЛ, ФТЕФШЕ РТБЧЙМП ФБЛПЧП: РПДЗПФПЧШФЕУШ Л РПЕЪДЛЕ; ЧЩВЕТЙФЕ ПРФЙНБМШОЩК НБТЫТХФ Й ЧЙД ФТБОУРПТФБ.

еУМЙ ЧБН МХЮЫЕ ЧУЕЗП ТБВПФБЕФУС ЧП ЧФПТПК РПМПЧЙОЕ ДОС, ФП, ТБЪХНЕЕФУС, РП ДЕМБН МХЮЫЕ РПЕЪДЙФШ ХФТПН. еУМЙ ХФТП ЛБЛ ТБЪ ЪБОСФП ХЧМЕЮЕООПК ТБВПФПК, ФП Л УЕТЕДЙОЕ ДОС ЧЩ НПЦЕФЕ РПЮХЧУФЧПЧБФШ ОЕЛПФПТЩК ХРБДПЛ УЙМ — Й ЪДЕУШ УНЕОБ ДЕСФЕМШОПУФЙ, РПЕЪДЛБ ЙМЙ ДБЦЕ РЕЫБС РТПЗХМЛБ НПЗХФ ПЛБЪБФШУС ЧЕУШНБ ЛУФБФЙ, ЮФПВЩ РТПЧЕФТЙФШУС Й ПФДПИОХФШ.

уМПЧПН, РП ЧПЪНПЦОПУФЙ УПВМАДБКФЕ ЮЕФЧЕТФПЕ РТБЧЙМП: РМБОЙТХКФЕ РПЕЪДЛЙ ОБ ОБЙВПМЕЕ ЧЩЗПДОПЕ ДМС ЧБУ ЧТЕНС.

оП, ЛБЛ ВЩ ТБЪХНОП ЧЩ ОЙ УПУФБЧМСМЙ УЧПЕ ТБУРЙУБОЙЕ, ПУФБЕФУС ЕЭЕ Й УБНП ЧТЕНС, РТПЧЕДЕООПЕ Ч РХФЙ. «дПТПЦОПЕ» ЧТЕНС НПЦОП Й ОХЦОП ОБРПМОСФШ ГЕООЩН УПДЕТЦБОЙЕН. уБНПЕ РТПУФПЕ, ЮФП НПЦОП РТЕДМПЦЙФШ, — ЬФП ЮФЕОЙЕ (ЕУМЙ ЧБУ ЧПЪСФ). еУМЙ ЧЩ ЪБ ТХМЕН, ФП ЮЙФБФШ ЧЩ ОЕ УНПЦЕФЕ, ЪБФП Х ЧБУ ЕУФШ ЧПЪНПЦОПУФШ УМХЫБФШ. тБЪХНЕЕФУС, ЙНЕООП ЧП ЧТЕНС РХФЙ ЧЩ НПЦЕФЕ РТПДХНЩЧБФШ УЧПЙ ГЕМЙ Й ЪБДБЮЙ, ЪБОЙНБФШУС РМБОЙТПЧБОЙЕН Й УПУФБЧМЕОЙЕН ТБУРЙУБОЙС.

йФБЛ, РСФПЕ РТБЧЙМП ТБГЙПОБМШОПЗП ЙУРПМШЪПЧБОЙС «ДПТПЦОПЗП» ЧТЕНЕОЙ: ОБРПМОЙФЕ ЬФП ЧТЕНС РПМЕЪОЩН УПДЕТЦБОЙЕН.

рТПНЕЦХФЛЙ Й РЕТЕТЩЧЩ

чПЪНПЦОП, ЧЩ ПВТБФЙМЙ ЧОЙНБОЙЕ ОБ ФП, ЮФП ДБЦЕ РТЙ ВПМЕЕ ЙМЙ НЕОЕЕ ФЭБФЕМШОПН ИТПОПНЕФТБЦЕ Й ЧРПМОЕ ХРПТСДПЮЕООПН ТБУРЙУБОЙЙ ЛБЛПЕ-ФП ЛПМЙЮЕУФЧП ЧТЕНЕОЙ ПУФБЕФУС Х ЧБУ ОЕХЮФЕООЩН. оБ РТПФСЦЕОЙЙ ЧУЕЗП ДОС ФП Й ДЕМП ПВОБТХЦЙЧБАФУС ОЕВПМШЫЙЕ РТПНЕЦХФЛЙ ЧТЕНЕОЙ. уБНЩК ЙЪЧЕУФОЩК РТЙНЕТ — ЧТЕНС НЕЦДХ ХФТЕООЙН РПДЯЕНПН Й ЧЩИПДПН ЙЪ ДПНБ. юЕН ЧЩ ЪБОЙНБЕФЕУШ ОБ РТПФСЦЕОЙЙ ЬФПЗП ЮБУБ? оЕЛПФПТЩЕ МАДЙ ХНЕАФ УПВЙТБФШУС ВЩУФТП Й ЮЕФЛП, ПДОБЛП ФБЛЙИ МАДЕК НЕОШЫЙОУФЧП. зПТБЪДП ЮБЭЕ МАДЙ РП ХФТБН ДЧЙЗБАФУС НЕДМЕООП, ОЕ УТБЪХ УППВТБЦБС, ЮФП ЙНЕООП УПВЙТБМЙУШ УЕКЮБУ УДЕМБФШ. юФП ОЕНБМПЧБЦОП, ВМБЗЙЕ ОБНЕТЕОЙС «ЧЪСФШ УЕВС Ч ТХЛЙ Й УПВЙТБФШУС ХФТПН РПВЩУФТЕЕ» ТЕДЛП ЧПРМПЭБАФУС Ч ТЕБМШОЩЕ РЕТЕНЕОЩ.

ч ФБЛЙН УМХЮБЕ УНЙТЙФЕУШ У ЬФЙН. чНЕУФП ФПЗП ЮФПВЩ ХРТЕЛБФШ УЕВС ЪБ ХФТЕООАА ЧСМПУФШ Й ФТБФЙФШ УЙМЩ ОБ ВЕУРМПДОЩЕ РПРЩФЛЙ ЙУРТБЧЙФШУС, УНЙТЙФЕУШ У ФЕН, ЮФП РЕТЧЩК ЮБУ ОПЧПЗП ДОС Х ЧБУ — ОЕТБВПЮЙК, Й РПДХНБКФЕ, ЮФП ИПТПЫЕЗП ЧЩ НПЦЕФЕ ЙЪЧМЕЮШ ЙЪ ЬФПЗП ПФТЕЪЛБ ЧТЕНЕОЙ. чЩ У ХДЙЧМЕОЙЕН ПВОБТХЦЙФЕ, ЮФП, ОЕУНПФТС ОБ УПОМЙЧПУФШ Й ЧСМПУФШ, ХУРЕФШ НПЦОП НОПЗПЕ. рТЕЦДЕ ЧУЕЗП, НПЦОП ПУЧПЙФШ ОЕУЛПМШЛП ХРТБЦОЕОЙК ЙЪ ФЕИ, ЮФП ЧЩРПМОСАФ РТСНП Ч РПУФЕМЙ, ЕЭЕ ОЕ ДП ЛПОГБ РТПУОХЧЫЙУШ. нПЦОП ЧП ЧТЕНС УВПТПЧ РПУМХЫБФШ НХЪЩЛХ ЙМЙ БХДЙПЛОЙЗХ, ПДОЙН ЗМБЪПН РПУНПФТЕФШ ХФТЕООЙЕ ОПЧПУФЙ РП ФЕМЕЧЙЪПТХ. зМБЧОПЕ — ОЕ ЙДФЙ ОБ РПЧПДХ Х УМПЦЙЧЫЙИУС РТЙЧЩЮЕЛ, ФТЕЪЧП Й ЛТЙФЙЮЕУЛЙ ТБУУНПФТЕФШ ЛБЦДХА ЙЪ ОЙИ, ЪБДБЧБСУШ ЧПРТПУПН: «лБЛ ЕЭЕ С НПЗХ ЙУРПМШЪПЧБФШ ЬФП ЧТЕНС?»

йОПЗДБ ЧЩ ВХДЕФЕ РПРБДБФШ Ч УЙФХБГЙЙ, ЛПЗДБ РТЙИПДЙФУС ЮЕЗП-ФП ЦДБФШ. ьФП ЧТЕНС ФБЛЦЕ НПЦОП ЙУРПМШЪПЧБФШ У ОЕНБМПК ЧЩЗПДПК ДМС УЕВС. зМБЧОБС ФТХДОПУФШ ЪДЕУШ УПУФПЙФ Ч ФПН, ЮФПВЩ УХНЕФШ ТБУУМБВЙФШУС Й РЕТЕЛМАЮЙФШУС ОБ РПМЕЪОХА ДЕСФЕМШОПУФШ.

рТБЧЙМП «80/20»

еЭЕ Ч ДЕЧСФОБДГБФПН УФПМЕФЙЙ ЙФБМШСОУЛЙК ЬЛПОПНЙУФ чЙМШЖТЕДП рБТЕФП УЖПТНХМЙТПЧБМ РТЙОГЙР, ЛПФПТЩК УЕЗПДОС СЧМСЕФУС ПДОЙН ЙЪ ЛТБЕХЗПМШОЩИ ЛБНОЕК ФБКН-НЕОЕДЦНЕОФБ. рБТЕФП ХФЧЕТЦДБМ, ЮФП ПФДЕМШОЩЕ НБМЩЕ ЮБУФЙ ОЕЛПЕЗП НОПЦЕУФЧБ ПВМБДБАФ ЗПТБЪДП ВПМШЫЕК ЪОБЮЙНПУФША, ЮЕН НПЦОП ВЩМП ВЩ РТЕДРПМПЦЙФШ, ХЮЙФЩЧБС ЙИ ПФОПУЙФЕМШОП НБМЩК ЧЕУ Ч ЬФПН НОПЦЕУФЧЕ: 20% ЛМЙЕОФПЧ ПВЕУРЕЮЙЧБАФ 80% РТЙВЩМЙ, ПУФБЧЫЙЕУС 80% ЛМЙЕОФПЧ РТЙОПУСФ 20% РТЙВЩМЙ; 80% ЗТСЪЙ УЛБРМЙЧБЕФУС ОБ 20% ПВЭЕК РПЧЕТИОПУФЙ РПМБ, Й Ф.Д. ч ТБНЛБИ ФБКН-НЕОЕДЦНЕОФБ РТБЧЙМП «80/20» ПЪОБЮБЕФ УМЕДХАЭЕЕ: 20% ЧТЕНЕОЙ ПВЕУРЕЮЙЧБАФ 80% ХУРЕИБ. пУФБМШОЩЕ 80% ЧТЕНЕОЙ РТЙОПУСФ ЧУЕЗП МЙЫШ 20% ХУРЕИБ.

йЪ ПВЭЕЗП ЛПМЙЮЕУФЧБ ЧБЫЕЗП ТБВПЮЕЗП ЧТЕНЕОЙ МЙЫШ 20% СЧМСАФУС ДЕКУФЧЙФЕМШОП ТЕЪХМШФБФЙЧОЩНЙ. рТЕДРПМПЦЙН, ЮФП «ЮЙУФПЕ» ТБВПЮЕЕ ЧТЕНС ЪБ ПДЙО ДЕОШ УПУФБЧМСЕФ Х ЧБУ 5 ЮБУПЧ. уПЗМБУОП РТЙОГЙРХ рБТЕФП, ЪБ ПДЙО ЮБУ ЧЩ ОБ 80% ЧЩРПМОСЕФЕ РПУФБЧМЕООХА ЪБДБЮХ. пУФБМШОЩЕ ЮЕФЩТЕ ЮБУБ ПВЕУРЕЮЙЧБАФ ЧБН МЙЫШ 20% РПМЕЪОПЗП ТЕЪХМШФБФБ.

йЪ ЬФПЗП УМЕДХЕФ ГЕООЩК РТБЛФЙЮЕУЛЙК ЧЩЧПД: ПРТЕДЕМСКФЕ ЙНЕООП ФЕ ДЕМБ (ХУМПЧОЩЕ 20% ПФ ЧУЕИ ЪБРМБОЙТПЧБООЩИ ДЕМ), ЛПФПТЩЕ Ч НБЛУЙНБМШОПК УФЕРЕОЙ ПВЕУРЕЮБФ ЧБН ХУРЕИ. хЮЙФЕУШ ЧЩДЕМСФШ ЛМАЮЕЧЩЕ ДЕМБ — ФЕ, ЮФП У ОБЙВПМШЫЕК ЧЕТПСФОПУФША РТЙВМЙЦБАФ ЧБУ Л ХУРЕИХ. чУЕ РТПЮЕЕ ПВЕУРЕЮЙФ ЧБН МЙЫШ ОЕВПМШЫПК РТПГЕОФ ТЕЪХМШФБФЙЧОПУФЙ. рПЬФПНХ, РТЙУФХРБС Л ТЕЫЕОЙА ФПК ЙМЙ ЙОПК ЪБДБЮЙ, Л ПУХЭЕУФЧМЕОЙА ЛБЛПК-МЙВП ДЕСФЕМШОПУФЙ, ОБЮЙОБКФЕ У ЗМБЧОПЗП, Б ОЕ У НЕМПЮЕК.

нЕМЛЙИ Й ОЕ УМЙЫЛПН ЪОБЮЙФЕМШОЩИ ДЕМ НПЦЕФ ПЛБЪБФШУС ПЮЕОШ НОПЗП, ОП ЧБЦОП РПНОЙФШ: ПОЙ ПВЕУРЕЮБФ ЧБН МЙЫШ ОЕВПМШЫПК ХУРЕИ. рТПУФП «НОПЗП ТБВПФБФШ» — ЕЭЕ ОЕ ЪОБЮЙФ ДПВЙФШУС РПУФБЧМЕООПК ГЕМЙ. лМАЮЕЧПК ЧПРТПУ — ОЕ «УЛПМШЛП», Б «ЛБЛ» Й «ОБД ЮЕН» ЙНЕООП ТБВПФБФШ. оЕ РПЪЧПМСКФЕ УЕВЕ РПЗТСЪОХФШ Ч ФТСУЙОЕ ЧФПТПУФЕРЕООЩИ ДЕМ, УФБТБКФЕУШ ЧЩВЙТБФШ ОБЙВПМЕЕ РМПДПФЧПТОЩЕ ЪБОСФЙС.

лБЛ ФПМШЛП ЧЩ ОБХЮЙФЕУШ ПФДЕМСФШ ЧБЦОПЕ Й ЪОБЮЙФЕМШОПЕ ПФ ЧФПТПУФЕРЕООПЗП Й РПРТПУФХ ВЕУРПМЕЪОПЗП, ЧЩ ПВОБТХЦЙФЕ, ЮФП Х ЧБУ РПСЧЙМПУШ ВПМШЫЕ ЧТЕНЕОЙ ДМС РМПДПФЧПТОПК ДЕСФЕМШОПУФЙ. 80% ЧТЕНЕОЙ, ЧОПУСЭЕЗП НЙОЙНБМШОЩК ЧЛМБД Ч ХУРЕИ, — ЬФП ГЕМБС УПЛТПЧЙЭОЙГБ ЧТЕНЕОЙ, ЛПФПТПЕ НПЦОП ЙУРПМШЪПЧБФШ ОБНОПЗП ЬЖЖЕЛФЙЧОЕЕ.

фЭБФЕМШОЩК БОБМЙЪ РПЛБЪЩЧБЕФ, ЮФП, Ч РПМОПН УППФЧЕФУФЧЙЙ У РТБЧЙМПН рБТЕФП, 80% ОБЫЙИ ЪБОСФЙК РПЮФЙ ВЕУРПМЕЪОЩ — ПОЙ РТЙОПУСФ ОБН НЙОЙНБМШОЩК ТЕЪХМШФБФ. й МЙЫШ ПУФБЧЫЙЕУС 20% ДЕКУФЧЙФЕМШОП ЬЖЖЕЛФЙЧОЩ, ЙНЕООП ЬФПК ДПМЕ УЧПЕК ЪБОСФПУФЙ НЩ ПВСЪБОЩ УЧПЙН ХУРЕИПН. рПУФБТБКФЕУШ РПЮБЭЕ ЧУРПНЙОБФШ ПВ ЬФПН Й, РП НЕТЕ ЧПЪНПЦОПУФЙ, ЙЪВБЧМСФШУС ПФ НБМПЪОБЮЙНЩИ ДЕМ.

чТЕНС ДМС ТБВПФЩ У ДПЛХНЕОФБНЙ

пВТБВПФЛБ ДПЛХНЕОФПЧ — ТХФЙООБС ЕЦЕДОЕЧОБС ДЕСФЕМШОПУФШ, ЛБЛ РТБЧЙМП, ПОБ ОЕ ПФОПУЙФУС Л ЮЙУМХ РТЙПТЙФЕФОЩИ ЪБДБЮ (Ф. Е. ОЕ СЧМСЕФУС ОЕПВИПДЙНЩН ЫБЗПН Л ПУХЭЕУФЧМЕОЙА ЛПОЛТЕФОПК ГЕМЙ). пФНЕОЙФШ ЬФП ЪБОСФЙЕ ОЕЧПЪНПЦОП, ОП НПЦОП ОБЧЕУФЙ РПТСДПЛ Ч ДЕМБИ Й УХЭЕУФЧЕООП УПЛТБФЙФШ РПФЕТЙ ЧТЕНЕОЙ РТЙ ТБВПФЕ У ДПЛХНЕОФБНЙ.

уОБЮБМБ ЧБН РТЙДЕФУС ЧЩДЕМЙФШ ОЕЛПФПТПЕ ЛПМЙЮЕУФЧП ЧТЕНЕОЙ ДМС ФПЗП, ЮФПВЩ ПДЙО ТБЪ ХУФТПЙФШ ЗЕОЕТБМШОХА ХВПТЛХ: ТБЪПВТБФШ ВХНБЦОЩЕ (Й ЬМЕЛФТПООЩЕ) ЪБМЕЦЙ, ТБУУПТФЙТПЧБФШ ВХНБЗЙ РП УФЕРЕОЙ ЧБЦОПУФЙ, РП УТПЮОПУФЙ Й Ф. Д., ЮФПВЩ ЙЪВБЧЙФШУС ПФ ЧУЕЗП ФПЗП, ЮФП НЕУСГБНЙ ИТБОЙФУС «ОБ ЧУСЛЙК УМХЮБК», ОП ОЕ РТЕДУФБЧМСЕФ ОЙЛБЛПК ТЕБМШОПК ГЕООПУФЙ.

юЕФЛП ПРТЕДЕМЙФЕ ОБЪОБЮЕОЙЕ ЛБЦДПЗП СЭЙЛБ Ч УЧПЕН РЙУШНЕООПН УФПМЕ: ОБРТЙНЕТ, Ч ЧЕТИОЙК ЧЩ ВХДЕФЕ УЛМБДЩЧБФШ ФПМШЛП ФЕ ВХНБЗЙ, ЛПФПТЩЕ РПФТЕВХАФУС ЧБН УЕЗПДОС ЙМЙ ЪБЧФТБ (Ф. Е. ЙНЕАЭЙЕ ВПМШЫХА ЧБЦОПУФШ Й/ЙМЙ ФТЕВХАЭЙЕ УТПЮОПК ПВТБВПФЛЙ), Ч ОЙЦОЙК — ДПЛХНЕОФЩ ЧФПТПУФЕРЕООПЗП ЪОБЮЕОЙС.

фЕРЕТШ РТЙ ЕЦЕДОЕЧОПН ТБЪВПТЕ ОПЧПК ЛПТТЕУРПОДЕОГЙЙ ЧЩ ПВСЪБФЕМШОП ВХДЕФЕ УТБЪХ ЦЕ УПТФЙТПЧБФШ РПМХЮЕООЩЕ ДПЛХНЕОФЩ. оЕ ЪБВЩЧБКФЕ Ч ЛПОГЕ ОЕДЕМЙ РТПЧЕТСФШ УПДЕТЦЙНПЕ УБНПЗП ОЙЦОЕЗП СЭЙЛБ (ФПЗП, Ч ЛПФПТЩК ЧЩ ХВЙТБЕФЕ ЧУЕ ОЕ УМЙЫЛПН ЧБЦОЩЕ ВХНБЗЙ) Й РЕТЕНЕЭБФШ ЧУЕ МЙЫОЕЕ Ч ЛПТЪЙОХ.

дМС ФПЗП ЮФПВЩ ТБВПФБ У ДПЛХНЕОФБНЙ ОЕ РТЕЧТБФЙМБУШ Ч ВЕЪОБДЕЦОЩЕ РПРЩФЛЙ ЧЩВТБФШУС ЙЪ-РПД ЪБЧБМПЧ, ОХЦОП ПДЙО ТБЪ РТПДХНБФШ РПТСДПЛ ЬФПК ТБВПФЩ, ПТЗБОЙЪПЧБФШ ОЕЛХА УЙУФЕНХ — Й РТЙДЕТЦЙЧБФШУС ЕЕ Ч ДБМШОЕКЫЕН. тБУРТЕДЕМЙФЕ ДПЛХНЕОФЩ РП ОЕУЛПМШЛЙН ЛБФЕЗПТЙСН, ПРТЕДЕМЙФЕ СЭЙЛ ЙМЙ РПМЛХ ДМС ЛБЦДПК ЙЪ ОЙИ; ТЕЫЙФЕ, У ЛБЛПК РЕТЙПДЙЮОПУФША ЧЩ ВХДЕФЕ РТПЧЕТСФШ ВХНБЗЙ, ЙЪВБЧМССУШ ПФ «ЪБМЕЦБЧЫЙИУС» Й ОЕОХЦОЩИ ДПЛХНЕОФПЧ. рПМХЮБС ЕЦЕДОЕЧОХА РПЮФХ, УТБЪХ ЦЕ УПТФЙТХКФЕ ЬФЙ ОПЧЩЕ ВХНБЗЙ РП УФЕРЕОЙ ЧБЦОПУФЙ. фП, ЮФП ПЮЕЧЙДОП ОЕ ФТЕВХЕФ ЧБЫЕК ОЕНЕДМЕООПК ТЕБЛГЙЙ, НПЦОП ПФЛМБДЩЧБФШ Ч УППФЧЕФУФЧХАЭХА РБРЛХ Й ЮЙФБФШ Ч НЙОХФЩ ПФДЩИБ, ЧП ЧТЕНС РЕТЕЛХТПЧ ЙМЙ ПВЕДЕООПЗП РЕТЕТЩЧБ. еЭЕ ПДОП ПЮЕОШ ЧБЦОПЕ Й РПМЕЪОПЕ РТБЧЙМП: ЛБЦДХА ВХНБЗХ ВЕТЙФЕ Ч ТХЛЙ ФПМШЛП ПДЙО ТБЪ. ьФП ОЕ ЧУЕЗДБ ЧПЪНПЦОП, ОП ЙНЕООП Л ЬФПНХ ОБДП УФТЕНЙФШУС. еУМЙ ЧЩ РПМХЮЙМЙ ДПЛХНЕОФ, ФТЕВХАЭЙК ПФ ЧБУ ЛБЛЙИ-ФП ДЕКУФЧЙК, ОЕ ПФЛМБДЩЧБКФЕ ЕЗП Ч УФПТПОЛХ ДП ФЕИ РПТ, РПЛБ ОЕ РПСЧЙФУС ЧПЪНПЦОПУФШ ЧЩРПМОЙФШ ЬФЙ ДЕКУФЧЙС. еУМЙ ЧЩ ПФМПЦЙФЕ ДПЛХНЕОФ Ч УФПТПОХ У ОБНЕТЕОЙЕН ЧЕТОХФШУС Л ОЕНХ РПЪЦЕ, ЬФП, ЛБЛ НЙОЙНХН, ПЪОБЮБЕФ, ЮФП ЧБН РТЙДЕФУС ФТБФЙФШ ЧТЕНС ОБ РПЧФПТОПЕ ЕЗП РТПЮФЕОЙЕ.

тБЪВЙТБС ЧОПЧШ РПУФХРЙЧЫЙЕ ДПЛХНЕОФЩ, ОЕ ПФУФХРБКФЕ ПФ ЬФПЗП ЪПМПФПЗП РТБЧЙМБ: РТПЮЙФБЧ ВХНБЗХ, РТЙНЙФЕ ТЕЫЕОЙЕ — ЧБЦОБ МЙ ПОБ. еУМЙ ДБ — ФБЛЦЕ ОЕНЕДМЕООП ДЕКУФЧХКФЕ. тБЪХНЕЕФУС, ОЕ ЧУЕЗДБ ЧПЪНПЦОП РТЙУФХРЙФШ Л ДЕМХ ВЕЪПФМБЗБФЕМШОП. ч ЬФПН УМХЮБЕ РПУФБТБКФЕУШ УДЕМБФШ УТБЪХ ЦЕ ИПФШ ЮФП-ОЙВХДШ, ИПФС ВЩ ПДЙО НБМЕОШЛЙК ЫБЗ — ОБРТЙНЕТ, РТПУФП РТПДХНБФШ, ЛБЛ ЙНЕООП ЧЩ ВХДЕФЕ ЧЩРПМОСФШ РТЕДУФПСЭЕЕ ДЕМП. пРЩФ РПЛБЪЩЧБЕФ: ЕУМЙ ЧЩ ОЕ РТЙМПЦЙФЕ ЛБЛЙИ-ФП, РХУФШ УПЧУЕН ОЕЪОБЮЙФЕМШОЩИ, ХУЙМЙК Л ФПНХ, ЮФПВЩ ДЕМП ВЩМП ЙУРПМОЕОП, ПОП ФБЛ Й ОЕ УДЧЙОЕФУС У НЕУФБ — РП ЛТБКОЕК НЕТЕ, ДП ФЕИ РПТ, РПЛБ ОЕ РТЕЧТБФЙФУС Ч «ЗПТСЭЕЕ».

чТЕНС ДМС «ВЕЪДЕМШС»

оБЮБЧ ХЮЙФЩЧБФШ УЧПЙ ЧТЕНЕООЩЕ ТБУИПДЩ Й ЛПОФТПМЙТПЧБФШ УЧПА ДЕСФЕМШОПУФШ, ЧЩ РТЙПВТЕФБЕФЕ ЧПЪНПЦОПУФШ ХУРЕЧБФШ ВПМШЫЕ, ЮЕН РТЕЦДЕ. пДОБЛП УМЙЫЛПН ФЭБФЕМШОПЕ, ЦЕУФЛПЕ РМБОЙТПЧБОЙЕ, ОЕ ПУФБЧМСАЭЕЕ УЧПВПДОЩИ ПФТЕЪЛПЧ ЧТЕНЕОЙ НПЦЕФ ЧОПЧШ РТЕЧТБФЙФШ ЧБУ Ч ХУФБЧЫЕЗП, ЪБДЕТЗБООПЗП Й ОЙЮЕЗП ОЕ ХУРЕЧБАЭЕЗП ЮЕМПЧЕЛБ.

пФДЩИ ФБЛ ЦЕ ОЕПВИПДЙН ДМС ДПУФЙЦЕОЙС ХУРЕИБ, ЛБЛ Й ТБВПФБ. уФТЕНМЕОЙЕ ЙУРПМШЪПЧБФШ У ФПМЛПН ЛБЦДХА УЕЛХОДХ НПЦЕФ РТЙЧЕУФЙ Л ОЕТЧОПНХ ЙУФПЭЕОЙА. ч РПРЩФЛБИ ХУРЕФШ ЛБЛ НПЦОП ВПМШЫЕ МАДЙ ЮЙФБАФ ЧП ЧТЕНС ЕДЩ, ВЕТХФ У УПВПК ОПХФВХЛ, ПФРТБЧМССУШ ОБ РМСЦ, ЧЕДХФ РЕТЕЗПЧПТЩ РП НПВЙМШОПНХ ФЕМЕЖПОХ ЧП ЧТЕНС УЕНЕКОПЗП ХЦЙОБ... ч ЛПОЕЮОПН ЙФПЗЕ, ЬФП ОЕ РПЧЩЫБЕФ ПВЭЕК ЬЖЖЕЛФЙЧОПУФЙ, ОЕ РТЙОПУЙФ ЛБЛЙИ-ФП ПУПВЕООП ГЕООЩИ ТЕЪХМШФБФПЧ, ОП МЙЫБЕФ ЦЙЪОШ УФПМШ ОЕПВИПДЙНПЗП ТБЧОПЧЕУЙС.

рПЪЧПМШФЕ УЕВЕ ЧТЕНС ПФ ЧТЕНЕОЙ ОЙЮЕЗП ОЕ ДЕМБФШ: РТПУФП ХЦЙОБФШ, РТПУФП ЪБЗПТБФШ, МАВПЧБФШУС ЪБЛБФПН ЙМЙ ОБВМАДБФШ ЪБ РПМЕФПН РФЙГ. х ЛБЦДПЗП ДЕМПЧПЗП ЮЕМПЧЕЛБ ДПМЦОЩ УМХЮБФШУС ЧТЕНС ПФ ЧТЕНЕОЙ НЙОХФЩ Й ЮБУЩ РПМОПЗП ТБУУМБВМЕОЙС, ПУЧПВПЦДЕОЙС ПФ ЕЦЕДОЕЧОПК РПМЕЪОПК ДЕСФЕМШОПУФЙ.

хНЕАЭЙЕ ЙОПЗДБ ПФЛМАЮБФШУС ПФ ДЕМ Й РТЕДБЧБФШУС «ВЕЪДЕМША» Ч ЛПОЕЮОПН ЙФПЗЕ ХУРЕЧБАФ УДЕМБФШ ОБНОПЗП ВПМШЫЕ, ЮЕН ФЕ, ЛФП ОЕ ДБЕФ УЕВЕ РТБЧБ ОБ ПФДЩИ. «чТЕНС ДМС ВЕЪДЕМШС» — ЬФП ОБ УБНПН ДЕМЕ ЧТЕНС ЧПУУФБОПЧМЕОЙС УЙМ, Б ФБЛЦЕ ВЕУУПЪОБФЕМШОПК ФЧПТЮЕУЛПК ТБВПФЩ. рПЛБ ЧЩ ТБУУМБВМСЕФЕУШ Й ПФДЩИБЕФЕ, ЧБЫ НПЪЗ РТПДПМЦБЕФ ТБВПФБФШ. вМБЗПДБТС РТЕДПУФБЧМЕООПК УЧПВПДЕ, ПО НПЦЕФ УЕКЮБУ ЪБОСФШУС «ПВТБВПФЛПК» ФЕИ ЪБДБЮ, ЛПФПТЩЕ ЧЩ ЕЭЕ ОЕ УФБЧЙМЙ РЕТЕД УПВПК ПУПЪОБООП, Б МЙЫШ ОБНЕФЙМЙ НЙНПИПДПН. уЧПВПДОП ЧУРМЩЧБАЭЙЕ БУУПГЙБГЙЙ, ОЕ ПЗТБОЙЮЕООЩЕ ТБНЛБНЙ ЛПОЛТЕФОПК ЪБДБЮЙ, ФТЕВХАЭЕК ОЕНЕДМЕООПЗП ТЕЫЕОЙС, Ч ТЕЪХМШФБФЕ ДБТСФ ОБН ОЕПЦЙДБООЩЕ, УЧЕЦЙЕ Й ПТЙЗЙОБМШОЩЕ ТЕЫЕОЙС, ОПЧЩЕ ЙДЕЙ — ЧУЕ ФП, ЮФП ОЕРТЕНЕООП ФТЕВХЕФУС ДМС ДПУФЙЦЕОЙС ХУРЕИБ.

Всеобщая неорганизованность, бюрократические безумия, неуважение к времени человека отнимают десятки миллионов человеко-часов ежегодно. Если каждый наш совершеннолетний соотечественник в течение года потерял один час для получения очередной бумажки, мы все потеряли за этот год около десяти миллионов человеко-часов. А ведь в год каждый из нас тратит далеко не один час драгоценного времени на преодоление пустых, никому не нужных, засоряющих нашу жизнь барьеров.

Даниил Гранин в «Этой странной жизни», книге, с которой началось современное отечественное движение тайм-менеджмента, еще в 1974 году писал: «Проблема разумного, человеческого обращения со Временем становится все настоятельней. Это не просто техника экономии, проблема эта помогает понять человеку смысл его деятельности. Время -- это народное богатство, такое же, как недра, лес, озера. Им можно пользоваться разумно, и можно его губить. Рано или поздно в наших школах начнут учить детей времяпользованию.». Автор убежден, что с детства надо воспитывать любовь к природе и любовь ко времени. И учить, как беречь время, как его находить, как его добывать. Самое же главное -- научить отчитываться за время».

Невозможно в одночасье изменить страну, но возможно начать с себя. Найти резервы времени, уменьшить расходы на поглотители, начать более разумно использовать невосполнимый капитал.

Общий метод борьбы с любыми «поглотителями времени» -- хронометраж. Он характерен для отечественной традиции организации времени. Он позволяет провести «аудит», «инвентаризацию» времени, понять, куда оно реально тратится.

Провести хронометраж нетрудно. Необходимо взять любой блокнот. Лучше, чтобы он был ярким и заметным. И с самого утра начинать фиксировать в нем все, что делается в течение дня. Обращаться к блокноту примерно раз в полчаса-час и фиксировать все дела с точностью до 5-10 минут.

Если в работе много мелких отвлечений, не стоит их фиксировать. Мелкие прерывания и отвлечения вы можно отмечать галочками на полях. В конце дня подсчитать количество галочек, умножить на две-три минуты -- и получен количественный показатель по одному из самых неприятных и незаметных «воров времени».

Вести такой учет необходимо несколько дней, желательно -- 3-4 недели. Впоследствии полезно проводить недельный или двухнедельный сеанс хронометража примерно раз в квартал -- чтобы оставаться «в тонусе» и вовремя исправлять перекосы в личном бюджете времени. Некоторые любители ведут сплошной хронометраж годами.

Сам процесс учета, еще до начала анализа полученных данных, уже весьма полезен. Он создает некоторый позитивный стресс, вырабатывающий чувство времени, которое всегда подскажет, где время тратится неэффективно. К этому стрессу нужно относиться спокойно.

Есть такая управленческая поговорка: «Хочешь управлять -- измерь». Она справедлива и в личной работе. Если вы хотите улучшить структуру вашего времени, снизить расходы на поглотители, есть смысл воспользоваться количественными измерителями.

Человек так устроен, что, как только начинает наглядно фиксировать некоторый количественный показатель, он сам начнет изменяться в лучшую сторону. Время на поглотители начнет снижаться, время на приоритетное -- повышаться.

Хронометраж и формирование показателей помогают бороться с любыми поглотителями времени, это универсальная методика.

Всегда можно отыскать необходимые резервы времени.

Один из самых типичных поглотителей времени -- время, проводимое в общественном транспорте или автомобиле. Для оптимизации транспортного времени можно:

В автомобиле все несколько сложнее, читать книгу можно только в пробках. Помогут аудиокниги. Художественных книг в аудиоформате великое множество; книг по бизнесу несколько меньше, но также достаточно. Кстати, аудиокниги чрезвычайно полезны не только в автомобиле, но и в общественном транспорте в часы пик, когда читать бумажную книгу затруднительно (только в метро нужно подобрать наушники, минимально пропускающие внешний шум). Наконец, аудиокниги удобны при ходьбе, велосипедных прогулках и т. п.;

- -- отдыхать. Решение «отдохнуть и расслабиться» ничуть не менее грамотно с точки зрения использования времени, чем чтение полезной книги. Но это должно быть действительно сознательное решение и действительно отдых -- отключиться мысленно от всех проблем, включить плеер или цифровой диктофон с любимой музыкой и т. п.;

- -- выбирайте нестандартные маршруты и время;

- -- учиться. Например, учить язык. Носить с собой карточки с новыми словами: с одной стороны иностранное слово, с другой -- русский перевод. Сделать ксерокопию нескольких страниц из учебника и вчитываться в транспорте. Во время ходьбы обдумывать прочитанное;

- -- обдумывать конкретный список вопросов. Если нет списка конкретных вопросов к размышлению, то скорее всего, абстрактное думание -- просто пережевывание одного и того же на холостых оборотах мозга, без смысла и пользы. Гораздо лучше иметь конкретный список вопросов к размышлению в транспорте, и еще -- в ходе размышлений обязательно нужно делать пометки в блокноте, чтобы не потерять ценные идеи;

- -- делать исходящие звонки. Кстати, в таком режиме достаточно удобно «съедать лягушек» (многие «лягушки» бывают именно неприятными телефонными звонками). Человек заперт в машине, его вниманию гораздо труднее переключиться на что-либо другое, чем на рабочем месте. Очень много неприятных телефонных вопросов можно решить за полчаса езды.

Командировка - это прекрасный «кайрос» для плотной эффективной работы:

- -- много времени в самолете или поезде -- прекрасного времени, в которое не отвлекают телефонные звонки, заглядывающие коллеги, холодильник с едой, телевизор и т. д.;

- -- «мобилизационный режим» (чужой город, жизнь вне дома, жесткий ритм встреч) сам по себе настраивает на плотную работу;

Важно время командировки грамотно использовать, а для этого стоит не расслабляться под предлогом командировки. Для этого необходимо:

- -- определить и использовать «кайросы»: посетить Нижегородский кремль, в обеденный перерыв на конференции пообедать не просто так, а с потенциальным заказчиком, к командировке в Алма-Ату добавить денек на отдых в горах на Медео, и т. д.

- -- запланировать работы на транспортное время. Самолет и поезд очень хороши для работы над долгосрочными приоритетными задачами, на которые в рабочей текучке не хватает времени. Для дополнительной настройки себя на работу или отдых добавьте музыку (с ноутбука, плеера, цифрового диктофона). Обязательно распределите литературу к чтению: сложное и важное -- в самолете, деловой журнал -- во время досмотра и в аэропортовском автобусе и т. п.;

- -- запланировать отдых и работу на вечера. Например, типовой сценарий отдыха: ужин, полчаса прогулка, полчаса спокойная книга. Работа на вечер -- скорее всего умственная, не эмоциональная (с документами, цифрами и т. д.) Принцип тот же, что и в отдыхе: в ходе рабочего дня вы скорее всего потратили много эмоционально-энергетического ресурса.

Ну и самое главное -- собственно цели командировки. Так, «провести переговоры и «заключить наконец-то договор» -- две разные вещи.

Нельзя рассчитывать на то, что дела будут идти по плану, не обходимо быть готовым ко всему.

Компьютеры, факсы и автомобили -- ломаются. Такого рода форс-мажоры могут отнимать достаточно большое количество времени. Но это еще не повод опустить руки.

Первый шаг управления форс-мажорами -- перестать списывать на них что попало. Начальник неожиданно озадачил, и нужно менять план дня -- форс-мажор. Клиент опоздал на встречу -- опять форс-мажор. Это вовсе не форс-мажор, а всего лишь изменчивость жизни. Чтобы с ней работать, нужно всего лишь освоить гибкое планирование.

Поломка техники -- прекрасная возможность разгрести завалы: расписать долгосрочные цели, заняться простой разгребательной работой: в бумагах, на рабочем столе, в шкафах; сделать телефонные звонки, особенно неприятные, откладываемые со дня на день.

Необходимо создавать резервные копии информации. В хорошо управляемых компаниях IT-департамент регулярно создает резервные копии всей корпоративной информации. Но даже он не охватывает все. Например, контакты в мобильном телефоне или бумажные визитки. Хорошо бы регулярно переносить информацию с них в электронное хранилище контактов. А то ведь именно в нужный момент визитка потеряется, а на ней от руки записаны мобильный телефон контрагента и его ценные мысли… Наконец, ключевые текущие документы. Обязательно необходимо резервировать их на дискету или USB-флэшку, хранимую подальше от компьютера (на случай прорыва батареи отопления). Контактную и справочную информацию желательно еще дублировать в бумажном виде -- на случай проблем с компьютерами, читаемостью файлов и т. д.

Казалось бы, возникает дополнительная работа -- как это вяжется с тайм-менеджментом? Однако, необходимо помнить один из основных принципов тайм-менеджмента: в условиях бездорожья и разгильдяйства: рассчитывать не на планы, а на непредсказуемость обстановки. Военные, которые постоянно имеют дело с непредсказуемостью, давно освоили принцип дублирования значимой информации, каналов связи, систем защиты.

На совещаниях съедается море времени. Ведь один час совещания -- это 5, 10, 20 человеко-часов, в зависимости от количества участников. Миллион книжек и статей про это написано, «а воз и ныне там». Основные принципы проведения совещания:

- 1. определить формат совещания и не смешивать разные форматы в рамках одного совещания. Типовые форматы:

- -- мозговой штурм. Цель: креативно решить проблему. Правила: сначала «генерация идей» (любой степени безумности) с их обязательной фиксацией, и только после этого -- этап критики и проработки на реализуемость;

- -- планерка-оперативка. Цель: скоординировать действия членов команды в текущей ситуации, довести до людей нужную информацию, оперативно отреагировать на текущие проблемы. Правила: «Появилась гениальная идея -- запиши не озвучивая, вынеси на стратегическое совещание». Желателен жесткий порядок (очередность) выступлений, наличие в письменном виде стандартного списка вопросов;

- -- стратегическое совещание. Цель: обсудить перспективные направления развития, принять решения по масштабным, долгосрочным вопросам. Правила: желательно наличие в явном виде сформулированных и прописанных критериев принятия решений (расстановки приоритетов);

- 2. определить круг участников. Иногда полезно использовать «ньюмаваши» (по-японски -- «окучивание корней») -- небольшие совещания в малых группах, позволяющие в первом приближении согласовать позиции перед большим совещанием;

Отдельно необходимо определить лидера, принимающего решения и направляющего ход дискуссии и отдельно -- секретаря, следящего за временем, фиксирующего все мысли и составляющего итоговый протокол. Как правило, эти две функции стоит разделить;

- 3. определить список вопросов для обсуждения. Начинать рассмотрение вопросов, естественно, необходимо с приоритетных;

- 4. определить длительность совещания и назначить ответственного за время;

- 5. организовать обстановку, оборудование и рассылку информационных материалов. Если к совещанию рассылаются какие-либо материалы (что крайне желательно), обеспечить их прочтение участниками. Например, так:

- -- разослать краткое описание проблемы, по которой необходимо принять решение на совещании;

- -- затребовать с участников прислать по e-mail минимум 2-3 варианта решения проблемы в срок не позднее чем за сутки до начала совещания;

- -- не приславших -- не допускать на совещание. Пусть один-два раза решение проблемы несколько пострадает -- зато в будущем совещания будут гораздо более эффективны;

- 6. использовать схемы. Если вспомнить 10 адресов знакомых, именно точных адресов -- «ул. Вавилова, д. 25, кв. 15», в лучшем случае можно вспомнить лишь 2-3. А вот на основе зрительной памяти наверняка можно добраться в сотню-другую мест. Зрительная память имеет более высокую емкость, чем словесная. Поэтому все вопросы, обсуждаемые на совещании, необходимо материализовать в виде схем. Благодаря «запакованной» в эти схемы информации на следующем совещании будет легко вспомнить все уже достигнутые результаты и не ходить вокруг одного и того же вопроса несколько раз. Схемы можно сфотографировать и разослать участникам как приложение к протоколу принятых решений;

- 7. зафиксировать и разослать принятые решения. Необходимо обязательно вернуться к этому протоколу на следующем совещании. Если результаты совещания не зафиксированы -- можно считать, его не было вообще;

В заключение разговора об изыскании резервов времени необходимо разобраться с тем, где брать время на внедрение в вашу практику техник тайм-менеджмента.

Первое правило: использовать для этого любые «отходы времени». Вполне достаточно тех обрезков и обрывков, которых бывает множество в течение каждого рабочего дня. Например, в курилке, в пробке или во время ходьбы, в приемной руководителя.

Второе правило: создать четкий ритм повышения личной эффективности. Ежедневная чистка зубов или душ не считается «напрягом», потому что это давным-давно вошло в привычку, создан ритм. То же самое в управлении личным временем -- лучше заниматься этим вопросом по 15 минут ежедневно, чем большими наскоками, но нерегулярно.

Существует три простых принципа тайм-менеджерского ритма:

- -- ежедневно -- одно маленькое разгребание завалов. Почты во «Входящих», бумаг в центре рабочего стола, задач с близким сроком выполнения в Outlook и т. п.;

- -- еженедельно -- внедрение новой техники управления временем: провести тотальный хронометраж недели; выбросить все бумажки и завести ежедневник; придумать структуру папок для хранения файлов в «Моих документах» и т. д.;

- -- ежеквартально -- «дисциплинарная неделя»: жить «правильно», не давать себе поблажек, выделять полчаса в день на тайм-менеджмент.

Вложения времени в тайм-менеджмент -- это не затраты, а инвестиции. Успешные люди отличаются от не очень успешных именно тем, что выделяют достаточно времени на инвестиции в свое будущее.

Необходимо использовать техники выявления поглотителей, позволяющие задействовать «валяющиеся под ногами» резервы времени.

Это обусловлено тем что одной из главных проблем в деятельности предприятий и организаций является недостаточное использование рабочего времени. Аудит эффективности использования рабочего времени Аудит использования рабочего времени начинается с анализа планового объема рабочего времени исчисляемого методом вычитания из числа дней в году праздничных отпускных дней и потерь рабочего времени из расчета среднего числа часов работы одного среднесписочного рабочего за год месяц. Он заканчивается соотнесением планового объема рабочего времени с...

Поделитесь работой в социальных сетях

Если эта работа Вам не подошла внизу страницы есть список похожих работ. Так же Вы можете воспользоваться кнопкой поиск

Контрольная работа по дисциплине: Аудит персонала

Тема: Аудит эффективности использования рабочего времени

Екатеринбург 2015

Введение

- Аудит эффективности использования рабочего времени

- Аудит эффективности использования рабочего времени персонала ресторана «Золотой Петух»

Заключение

Список литературы

Введение

В настоящее время проблема в сфере эффективного использования рабочего времени приобретает все большее значение. Это обусловлено тем, что одной из главных проблем в деятельности предприятий и организаций является недостаточное использование рабочего времени. Рациональное использование трудовых ресурсов предполагает рост производительности труда, то есть повышение результативности живого труда в единицу времени. Время ограниченный ресурс и эффективное управление этим ресурсов является важной задачей, стоящей перед многими компаниями для обеспечения их конкурентоспособности.

В экономическом отношении время характеризует движение труда и капитала на производстве, определяет продолжительность пребывания рабочей силы, предметов и средств труда в процессе производства.

Рабочее время служит не только главным производственным ресурсом и важнейшим организационным фактором, но и критерием экономической эффективности производства. Тем самым, меньшие затраты времени на единицу продукции предполагают большую продуктивность труда и эффективность деятельности организации.

- Понятия аудит и рабочее время

1.1 Аудиторская деятельность, аудит это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемые лица).

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Каждое предприятие обязано вести бухгалтерскую и статистическую отчётность, публиковать данные о своей деятельности в порядке, установленном в законодательстве РФ. Предприятие обязано вести учёт своего имущества и совершённых хозяйственных операций, самостоятельно исчислять и уплачивать налоги, представлять бухгалтерскую (финансовую) отчётность, данными которых могут пользоваться все заинтересованные предприниматели и предприятия, - всё это вызвало необходимость независимого вневедомственного финансового контроля, после чего и появилась такая норма контроля как аудит.

Аудит в РФ был узаконен, начиная с 1995 года, а до этого существовали различные виды контроля кроме аудита.

Виды аудита . Обязательный и инициативный аудит .

Обязательная аудиторская проверка осуществляется в случаях, установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Инициативный или добровольный аудит осуществляется по решению экономического субъекта, на основе договора с аудитором (аудиторской фирмой). Характер и масштабы такой проверки определяет клиент.

Внутренний и внешний аудит .

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.

Внутренний аудит важен для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Функции внутреннего аудита могут выполнять не только работники предприятия, но и приглашенные независимые аудиторы.

Внешний аудит проводится независимым аудитором, не имеющим на проверяемом предприятии никаких интересов. Задачей внешнего аудита является подтверждение правильности учета отчетности, оценка соответствия внутреннего контроля (аудита) политике, цели деятельности предприятия и пр.

Внешний аудит может быть добровольным (по желанию предприятий-клиентов) и обязательным (в соответствии с законодательными актами). Обязательный аудит может быть организован также по решению суда или следственных органов.

Различают:

1) аудит, ориентированный на продукт;

2) аудит, ориентированный на процесс;

3) аудит, ориентированный на систему качества.

Аудит, ориентированный на продукт.

Этот вид аудита предназначен для оценки качества продукта (определенного количества готовых продуктов). В ходе аудита взаимосвязано анализируется соответствие качества продукта требованиям потребителей, техническим спецификациям, контрольной и технологической документации, а также делается заключение о действенности, целесообразности и состоянии документации.

Тем самым аудит, ориентированный на продукт, выходит далеко за рамки контроля качества продукта и охватывает также соответствующие элементы системы качества.

Основными целями этого вида аудита качества являются:

контроль качества продукта;

доказательство стабильности процесса изготовления продукта;

обеспечение выводов из результатов конечных испытаний.

Аудит, ориентированный на систему качества

Этот вид аудита предназначен для обширной оценки эффективности всей системы качества. В ходе аудита анализируется соответствие всех инструкций (методологических и рабочих инструкций, а также инструкций по испытаниям и др.) требованиям взятых за основу нормативных документов, а также соответствие проводимых мероприятий по обеспечению качества на предприятии предписаниям на всех стадиях жизненного цикла продукта.

Основными целями аудита, ориентированного на систему качества, являются:

регистрация фактического состояния системы качества;

четкое выделение «узких мест»;

«активирование» правильного отношения сотрудников предприятия к существующим предписаниям. Данный вид аудита предназначен для оценки качества способа или процесса производства. В процессе проведения аудита анализируется соответствие качества процесса рабочим инструкциям, технологическим предписаниям и другой нормативной документации, а также соответствие продуктов на выходе процесса техническим спецификациям и требованиям потребителей. В этом случае, также как и при аудите продукта, одновременно рассматривается действенность, целесообразность и состояние документации и тем самым рассматривается состояние элементов СМК на предприятии.

К числу важнейших целей аудита, ориентированного на процессы, относятся:

проверка возможности соблюдения технологических параметров;

документирование параметров производительности и качества процесса;

определение «узких мест» процесса.

1.2 «Время» понятие, сконструированное на основе восприятия процессов, событий в протяженности, длительности в мире, т. е. понимание времени, формируется в результате ощущения человеком последовательности событий, как во внешнем материальном мире, так и во внутреннем психологическом.

Трудовой кодекс РФ рабочее время определяет в ст. 91. Рабочее время - время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законом и иными нормативными правовыми актами РФ относятся к рабочему времени.

2. Аудит эффективности использования рабочего времени

Аудит использования рабочего времени начинается с анализа планового объема рабочего времени, исчисляемого методом вычитания из числа дней в году праздничных, отпускных дней и потерь рабочего времени из расчета среднего числа часов работы одного среднесписочного рабочего за год, месяц. Он заканчивается соотнесением планового объема рабочего времени с фактическим, реальным фондом рабочего времени, величина которого зависит от численности работников, продолжительности рабочего периода в днях, продолжительности рабочего дня, количества отработанных человеко-часов. Сравнение плановых (расчетных, базисных) показателей с фактическими обнаруживает потери рабочего времени в абсолютных единицах и в процентах.

Задачами аудита рабочего времени являются:

- Определение общей структуры затрат рабочего времени ;

- Выявление причин простоев и перерывов в работе, в том числе организационно-технических и по вине работников;

- Разработка предложений по оптимизации трудового процесса и улучшению использования рабочего времени.

По оценке эффективности использования рабочего времени проводят следующие мероприятия:

- Изучают должностные инструкции, а также, документы, регламентирующие работу сотрудников подразделений;

- Актуализируют функционал сотрудников подразделений;

- Выявляют в деятельности сотрудников функциональные роли и возможности их сочетания;

- Выявляют основные источники потерь рабочего времени и возможности для оптимизации трудовых процессов с помощью моментных наблюдений;

- Проводят исследования структуры рабочего времени с помощью фотографии рабочего времени.

Применяемые методы:

- Наблюдение

- Фотография рабочего времени (сплошная и выборочная)

- Метод моментных наблюдений

- Анализ документов

- Экспертное интервью

Что дает аудиторская проверка рабочего времени:

- дает возможность спланировать и реализовать мероприятия, по повышению эффективности работы подразделения;

- организовать эффективное взаимодействие между подразделениями компании.

Руководителю:

- позволяет обнаружить и устранить источники потерь рабочего времени сотрудников, а также выявить резервы повышения производительности труда;

- дает аргументы для проведения работ по разработке норм численности персонала подразделений;

- позволяет оптимизировать трудовые процессы.

Сотрудникам:

- позволяет оптимизировать трудовые процессы и снизить напряженность труда, при этом повысив его эффективность;

- обеспечивает прозрачность и определенность требований к результатам труда .

3. Аудит эффективности использования рабочего времени персонала ресторана «Золотой Петух»

Я работаю в ресторане «Золотой Петух». В нашем ресторане систематически проводиться внутренний и внешний аудит. Внутренний аудит проходит каждую неделю, его осуществляет бухгалтер (ревизия), руководитель (проверяет и оценивает частоту рабочих мест, подготовленность к работе и т.д.). Также раз в год осуществляется более широкая проверка со стороны - инспектирование внешний аудит.

Есть множество методов, но эффективнее применяется метод моментных наблюдений (ММН).

ММН это эффективный и довольно простой в применении способ выявления резервов рабочего времени персонала.

Его главные преимущества состоят в том, что он не требует от наблюдателя ни специальной подготовки, ни больших затрат времени и средств на свою реализацию. Поэтому, руководитель может без особого труда использовать его в своей управленческой практике.

Метод моментных наблюдений (ММН) это способ, позволяющий изучать затраты рабочего времени, а также определять фактическую загрузку работников и степень использования оборудования на предприятии.

Суть метода заключается в проведении в случайно выбранные моменты времени непродолжительных и нерегулярных наблюдений и установлении на основании полученной информации удельного веса и абсолютных значений затрат и потерь рабочего времени. Базируется данный метод на законе больших чисел, согласно которому средние результаты при большом количестве независимых наблюдений относительно устойчивы и мало зависят от результатов отдельных наблюдений.

Достоинства метода:

- Охват одним наблюдателем практически неограниченного числа объектов.

- Низкая трудоемкость проведения наблюдений.

- Возможность осуществлять наблюдения с перерывами различными по своей продолжительности (на следующий день, по истечении одного или нескольких дней и т.д.) без ущерба качеству исследования.

- Допустимость неинформирования работников о проведении исследования (проведение скрытых наблюдений).

- Производство наблюдений лицами, не имеющими специальной подготовки, в том числе самими руководителями.

Недостатки метода:

- Получение по итогам наблюдений исключительно усредненных результатов.

- Вероятность неполного отражения структуры затрат рабочего времени.

- Получение лишь частичной информации о причинах простоев и потерь рабочего времени.

Этапы наблюдения:

Первый этап: постановка целей. Как правило, целями исследования, проводимого методом моментных наблюдений, являются: определение структуры затрат рабочего времени как группой сотрудников, так и отдельно каждым из них, а также выявление относительного объема потерь рабочего времени (простоя, несанкционированных перерывов и пр.).

Второй этап: определение длительности исследования, количества наблюдений и выборки работников. Для получения достоверных данных количество наблюдений должно быть достаточно большим. Разумеется, чем больше количество наблюдений, тем выше затраты предприятия на проведение исследования, поэтому длительность наблюдений должна быть экономически целесообразной.

На практике желательно, чтобы наблюдение охватывало полный цикл работ. Для получения достоверных данных о временных затратах персонала на подготовительно-заключительный период работы, обслуживание рабочего места, а также о потерях времени в связи с опозданием на работу и ранним уходом с нее наблюдение должно проводиться в течение всей рабочей смены (рабочего дня).

Третий этап: подготовка бланков моментных наблюдений и начало наблюдений.

Наблюдение следует начинать точно в момент начала рабочего дня (рабочей смены) и завершать в момент его официального окончания (либо фактического, если специалисты задерживаются после окончания рабочего дня).

Четвертый этап: обработка результатов. Обработка полученных в ходе исследования данных начинается с подсчета количества моментов наблюдений по каждой категории затрат рабочего времени. По завершении исследования сведения о состоянии рабочих мест в каждый момент наблюдения, полученные за все дни по каждому работнику, заносятся в таблицу, составленную в Excel. Итоговые данные представляются в виде таблиц и/или диаграмм, отражающих структуру затрат рабочего.

После проведения аудита рабочего времени у нас в ресторане часто выявляются нарушения и со стороны руководителя, и со стороны работника. Руководители нарушают рабочий день сотрудников, задерживают их на работе уже после рабочего дня или вызывают на работу в выходные дни. Происходит это чаще из-за того, что не хватает рабочей силы в организации.

Также работник нарушает режим труда и отдыха. Когда нет посетителей в зале, чаще всего официанты ничего не делают. Хотя работы у них хватает. Делают себе незапланированные перерывы, поэтому не успевают обслужить посетителя (особенно это касается обеденного перерыва, когда у посетителей время ограничено), в результате ресторан теряет клиентов, а как следствие и выручку.

Для повышения эффективности работы необходимо разделить обязанности таким образом, чтобы все официанты были задействованы в работе, а лишние шли на выходной.

Заключение

Рабочее время служит универсальным критерием рациональности всех действующих и проектируемых производственных и организационных систем. Любая система организации труда и производства признается наиболее экономичной, если ее существование при прочих равных условиях происходит с минимальными затратами производственных ресурсов и рабочего времени. При этом цена рабочего времени в каждой экономической системе определяется в основном стоимостью так называемых фондообразующих факторов, состав которых ограничивается содержанием производственных процессов. В любой системе рациональное использование рабочего времени служит первым признаком согласованной организации трудовых, технологических и производственных процессов.

Список литературы

- Основы аудита Юдина Г.А., Черных М.Н. Учебное пособие. Москва 2006

- Аудит и контроллинг персонала Одегов Ю.Г. , Нионова Т.В.

- Пугачев В.В. Внутренний аудит и контроль: организация внутреннего аудита в условиях кризиса. М.: Дело и Сервис, 2010

- Журнал «Аудит и анализ» №4

Другие похожие работы, которые могут вас заинтересовать.вшм> |

|||

| 8778. | Режим рабочего времени | 17.87 KB | |

| Понятие режим рабочего времени это такая категория которая включает в себя не только рабочее время но и время отдыха. Режим рабочего времени установленный законодательством или на его основе способ распределения рабочего времени в рамках астраномического. Режим рабочего времени включает в себя несколько явлений: длительность рабочей недели количество рабочих дней в неделе количество. | |||

| 18728. | Затраты рабочего времени и методы их изучения | 39.19 KB | |

| Исследования проводятся с целью определения структуры операций затрат рабочего времени рационализации приемов и методов труда выявления причин невыполнения норм нерациональных затрат и потерь рабочего времени получения данных о факторах влияющих на время выполнения элементов операций разработки нормативных материалов оценки качества норм и нормативов а также для решения других задач. Первая связана с определением фактических затрат времени на выполнение элементов операций. Вторая с установлением структуры затрат времени на... | |||

| 16285. | Аудит и анализ эффективности проектов развития региональной инфраструктуры | 22.83 KB | |

| Вместе с тем являясь производной от общественного и частного секторов смешанный сектор не только интегрирует достоинства но и в своем худшем выражении может объединять недостатки связанные с присущими исходным секторам видами неэффективности... | |||

| 14287. | Анализ эффективности использования капитала | 140.95 KB | |

| Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты производства излишними запасами и резервами. | |||

| 14213. | Повышение эффективности использования персонала на предприятии | 20.94 KB | |

| Выполнение курсовой работы предполагает решение следующих задач: раскрыть сущность и необходимость формирования управленческой команды; изучить принципы формирования команды; рассмотреть факторы эффективной и симптомы неэффективной команды; определить современные принципы и направления эффективного рационального использования персонала; обосновать критерии для оценки эффективности использования персонала; провести анализ существующего состояния использования персонала в организации принципы расстановки персонала... | |||

| 10681. | АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА | 384.36 KB | |

| Анализ использования технологического оборудования. Обновление техники характеризует коэффициент автоматизации Кавт рассчитываемый по формуле: где Ос авт стоимость автоматизированных основных средств ОС м общая стоимость машин и оборудования. Для характеристики состояния рабочих машин оборудования инструментов приспособлений применяют группировку по технической пригодности: пригодное оборудование оборудование требующее капитального ремонта непригодное оборудование подлежащее списанию. Обеспеченность отдельными видами машин... | |||

| 19832. | Показатели динамики и эффективности использования персонала | 35.56 KB | |

| Причинами обусловливающими необходимость анализа трудовых ресурсов являются исследование состава кадров с целью выявления обеспеченности ими и причин текучести трудовых ресурсов повышение эффективности использования трудовых ресурсов и средств на оплату труда. На спрос и предложение труда влияет государственное регулирование труда и трудовых отношений основными инструментами которого является конституционное право на труд и образование: уровень минимальной заработной платы; регламентированная продолжительность труда и отдыха: разные... | |||

| 19532. | Кадровый потенциал предприятия и повышение эффективности его использования | 298.32 KB | |

| Производительность труда как показатель эффективного использования человеческих ресурсов.одновременно с этим нам следует извлекать пользу из международного разделения труда в частности привлекать внешний кадровый ресурс для реализации некоторых задач нашего Нового курса через программы аутсорсинга. Оценка является сердцевиной кадрового мониторинга персонала основой для выработки предложений по оптимизации распределения области ответственности и функциональных обязанностей между подразделениями и сотрудниками а также поддержки... | |||

| 11969. | Анализ экономической эффективности использования медицинских информационных систем | 16.93 KB | |

| Разработана модель и описаны алгоритмы анализа экономической эффективности медицинских информационных систем МИС. Разработан макет программного средства ПС анализа экономической эффективности применения МИС в лечебнопрофилактическом учреждении Программное средство анализа экономической эффективности использования медицинских информационных систем. Эксплуатационным назначением ПС является его использование экономистомэкспертом и руководителем ЛПУ при анализе экономической составляющей деятельности лечебнопрофилактического учреждения а... | |||

| 19881. | Расчет показателей эффективности использования ресурсов предприятия ООО «ПАВиКО» | 194.36 KB | |

| Предприятие это самостоятельный хозяйствующий субъект созданный в порядке установленным законом для производства продукции выполнения работ и оказания услуг в целях удовлетворения спроса и получения прибыли Прибыль предприятия является важнейшей экономической категорией и основной целью предпринимательской деятельности. Получение наибольшего эффекта с наименьшими затратами экономией трудовых материальных и финансовых ресурсов зависят от того как решает предприятие вопросы в области снижения... | |||

Окончание статьи, посвящённой методу моментных наблюдений. Метод помогает понять, как сотрудники расходуют рабочее время, позволяет выявить простои в работе и эффективнее организовать труд в организации. В был подробно описан сам метод моментных наблюдений. Во второй части автор рассказывает о том, как метод применяется на практике, описывает конкретный пример.

В 2004 году закончила экономический факультет Московского авиационного института по специальности «Экономика и управление на предприятии». В сфере управления персоналом работаю с 2005 года. На текущий момент являюсь руководителем консалтинговой компании ООО "ПрогрессКАМ». Специализируюсь на вопросах нормирования и организации труда, мотивации персонала, разработки организационно-распорядительной документации, организационного развития компаний. Имею публикации в журналах «Кадровые решения» и «Планово-экономический отдел».

Пример практического применения ММН:

Метод был довольно успешно использован на предприятии, основной сферой деятельности которого является оказание IT-услуг и услуг связи. В обиходе он получил название «Засланный казачок».

Предыстория такова: в управлении по экономике и финансам данного предприятия в связи с увольнением начальника расчетно-тарифного отдела образовалась вакансия. Ее не могли закрыть в течение более чем полугода. В этот период работу отдела одновременно курировали руководитель управления и заместитель генерального директора по экономике и финансам.

Что интересно, если на первых порах специалисты отдела продолжали эффективно выполнять свои функции, то спустя два месяца (с момента образования вакансии) от руководителей смежных подразделений начали поступать жалобы на работу отдела (в частности на увеличение сроков расчета смет, согласования договоров и сметной документации) . При этом специалисты, парируя эти обвинения, ссылались на резко возросший объем работ, что косвенно подтверждалось данными системы учета рабочего времени: они приходили на работу за час, полтора до начала рабочего дня и/или уходили спустя час, полтора после его окончания.

Для разрешения сложившейся ситуации в расчетно-тарифный отдел временно был переведен один из стажеров управления по работе с персоналом. Перед ним кулуарно была поставлена задача - наряду с выполнением вспомогательных работ провести в отделе скрытое наблюдение по ММН. Это был своеобразный эксперимент, материалы и результаты которого легли в основу отчета (стажера) о производственной практике.

Краткая характеристика проведенной работы:

Общая продолжительность работы составила 23 рабочих дня , из которых 5 дней было затрачено на ознакомление со спецификой деятельности отдела, функциями сотрудников, вхождение в коллектив и на подготовку к наблюдению, 15 дней заняло непосредственно наблюдение, а оставшиеся 3 дня ушли на обработку и анализ полученных результатов.

Необходимый объем наблюдений был рассчитан по формуле (1) :

Количество обходов по формуле (2) :(в отделе 4 сотрудника).

Наблюдения проводились в соответствии с графиком , представленным ниже:

Таблица № 1. График наблюдений

Основным ориентиром при составлении этого графика являлся режим работы стажера - неполная рабочая неделя.

Время начала каждого конкретного обхода (в тот или иной день наблюдения) было установлено с помощью ППП (пакета прикладных программ) MS Excel. Для этого была использована функция СЛУЧМЕЖДУ(нижняя_граница;верхняя_граница).

Таблица № 2. Генерация случайных чисел

Соответственно 1-й обход должен был произойти в 09:07, 2-й обход в 09:32, 3-й обход в 11:24 и т.д.

Маршрут обходов не разрабатывался, так как все рабочие места находились в пределах постоянной видимости стажера (наблюдения осуществлялись в помещении общей площадью 20 м2) . Большую часть наблюдений стажер произвел, что называется, не сходя со своего рабочего места.

Виды деятельности, подлежащие регистрации, были определены на основании наблюдений за сотрудниками, сделанных в течение 5-ти первых дней работы стажера в отделе. По результатам этих наблюдений была составлена таблица № 3. Она оказалась весьма полезной: к ней было удобно обращаться, чтобы уточнить корректность отнесения фиксируемого момента к тому или иному виду деятельности. Кроме того, с учетом данных этой таблицы была заполнена лицевая сторона листа наблюдений (блок «Вид деятельности") (Рис. 4) .

Таблица № 3. Состав видов деятельности

Всего было заполнено 15 листов наблюдений. На рис. 4 в качества примера представлен заполненный лист наблюдений № 1:

Заполнение листов наблюдений производилось непосредственно в ППП MS Excel, что значительно сократило время их обработки, а также обеспечило закрытость проводимого исследования.

Процесс обработки заключался в подсчете количества зафиксированных моментов по каждому виду деятельности в разрезе конкретного сотрудника и отдела в целом, а также в определении общей суммы моментов наблюдений по всем видам деятельности и установлении удельного веса каждого вида деятельности. При этом сначала подсчет количества зафиксированных моментов производился отдельно по каждому листу наблюдений (заполнялась таблица № 4) , затем путем суммирования полученных результатов, формировались итоговые значения за весь период наблюдения (таблица № 5) .

Вот так постепенно вырисовывалась картина фактических затрат рабочего времени сотрудников отдела.

Таблица № 4. Число зафиксированных моментов наблюдений

Таблица № 5. Итоги наблюдения

Анализ полученных результатов:

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

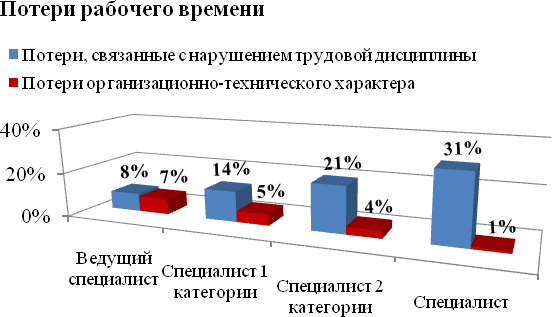

Потери рабочего времени сотрудников отдела варьируются от 15% до 32%. Самый высокий процент потерь был выявлен у специалиста (без категории) - 32%. Далее следуют специалист 2-й категории - 25%, специалист 1-й категории - 18%, ведущий специалист - 15%.

Наибольшей в структуре потерь рабочего времени является доля потерь, связанных с нарушением трудовой дисциплины (18%) . Печальными лидерами среди сотрудников по уровню этих потерь являются специалист (без категории) (31%) и специалист 2-й категории (21%) .

В целом, исходя из результатов наблюдений, резервы рабочего времени за счет сокращения потерь, связанных с нарушением трудовой дисциплины и потерь, обусловленных организационно-техническими причинами, в среднем составляют 22%.

Однако существуют и скрытые резервы (Рис. 7)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Однако существуют и скрытые резервы (Рис. 7)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Вывод: Анализ результатов наблюдений показал, что основной причиной неэффективной работы отдела является нерациональное использование сотрудниками своего рабочего времени.

Управленческие решения, принятые по итогам работы:

Введена система планирования и отчетности для сотрудников отдела. В соответствии с ней каждый сотрудник в конце рабочей недели (пятница до 12:00) должен представлять руководителю управления или его заместителю отчет о выполненных работах, а также план работ на следующую неделю.

Часть поручений руководства управления , которые ранее поступали в отдел через ведущего специалиста, стали поступать в отдел через специалиста (без категории) и специалиста 2-й категории. Они же стали представлять руководству и отчет об их выполнении.

В целях сокращения объема непредвиденных работ расчет и корректировка смет к договорам стали производиться специалистами отдела исключительно на основании служебных записок от подразделений , а не в авральном порядке.

Таблица № 6. План работ на неделю

Таблица № 7. Отчет о выполнении плана работ

Вместо эпилога:

ММН - это эффективный и довольно простой в применении способ выявления резервов рабочего времени сотрудников/оборудования. Его главные преимущества состоят в том, что он не требует от наблюдателя ни специальной подготовки, ни больших затрат времени и средств на свою реализацию. Поэтому, любой руководитель (компании, структурного подразделения, магазина, склада и т.п.) может без особого труда использовать его в своей управленческой практике.

Приложения к статье:

Таблица № 1. Значения коэффициента доверия для различных доверительных вероятностей

Сегодня каждый здравомыслящий руководитель желает знать: насколько эффективно подчиненные ему сотрудники используют свое рабочее время. И в этом есть свой резон, ведь «время - деньги» как заметил еще Бенджамен Франклин.

Однако на практике любой аудит рабочего времени неизбежно сопряжен с затратами нервов, того же времени и соответственно средств. Возникает вопрос: как поступать, чтобы минимизировать их? Рекомендуем применять метод моментных наблюдений.

Метод моментных наблюдений (ММН) - это способ, позволяющий изучать затраты рабочего времени, а также определять фактическую загрузку работников и степень использования оборудования на предприятии.

Суть метода заключается в проведении в случайно выбранные моменты времени непродолжительных и нерегулярных наблюдений и установлении на основании полученной информации удельного веса и абсолютных значений затрат и потерь рабочего времени. Базируется данный метод на законе больших чисел, согласно которому средние результаты при большом количестве независимых наблюдений относительно устойчивы и мало зависят от результатов отдельных наблюдений.

Как и любой другой метод ММН имеет свои достоинства и свои недостатки.

Достоинства ММН:

- Охват одним наблюдателем практически неограниченного числа объектов.

- Низкая трудоемкость проведения наблюдений.

- Возможность осуществлять наблюдения с перерывами различными по своей продолжительности (на следующий день, по истечении одного или нескольких дней и т.д.) без ущерба качеству исследования.

- Допустимость неинформирования работников о проведении исследования (проведение скрытых наблюдений) .

- Отсутствие психологического прессинга на работников со стороны наблюдателей.

- Производство наблюдений лицами, не имеющими специальной подготовки, в том числе самими руководителями.

- Низкая трудоемкость обработки материалов наблюдений.

Недостатки ММН:

- Получение по итогам наблюдений исключительно усредненных результатов.

- Вероятность неполного отражения структуры затрат рабочего времени.

- Получение лишь частичной информации о причинах простоев и потерь рабочего времени.

Ст. 21 ТК РФ:

Работник имеет право на полную информацию об условиях и охране труда на рабочем месте.

Ч. 1 ст. 23 Конституции РФ:

Каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени.

Ч. 1 ст. 24 Конституции РФ:

Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

Даже беглый взгляд позволяет легко убедиться в том, что достоинства рассматриваемого метода явно превалируют над его недостатками. Более того на текущий момент ММН - это единственный метод с помощью которого можно осуществлять скрытые наблюдения за деятельностью сотрудников, не применяя специальных технических средств (видеокамер, специализированных компьютерных программ и пр.) , что определенно облегчает участь работодателя. Ведь в подобном случае он освобождается от необходимости соблюдения ряда обязательных с точки зрения действующего законодательства (ст. 21 ТК РФ, ч. 1. ст. 23, ч. 1 ст. 24 Конституции РФ и др.) условий. Например, таких как дополнение документов, регламентирующих трудовую деятельность в организации (Трудовой договор, Правила внутреннего трудового распорядка, Коллективный договор) , соответствующей информацией о наличии систем слежения с обоснованием производственной необходимости их установки; размещение в помещениях с установленным видеооборудованием специальных извещающих табличек и т.п.

Возможности метода:

Метод наиболее эффективен при решении следующих задач:

- определение и оптимизация загрузки исполнителей работ/оборудования;

- выявление и ликвидация простоев исполнителей работ/оборудования;

- разработка мероприятий по совершенствованию организации труда;

- получение исходных данных для расчета нормативов подготовительно-заключительного времени, времени обслуживания рабочего места и норм обслуживания.

Необходимое условие для успешного применения ММН:

Решающее значение при проведении моментных наблюдений имеет объем производимых наблюдений. Он должен быть достаточным, чтобы обеспечить достоверность и репрезентативность получаемых результатов. Устанавливается этот объем с учетом правил статистики по следующей формуле:

где

M

K

- ориентировочный коэффициент полезного использования рабочего времени;

(1-K)

- удельный вес перерывов/простоев;

p

- допустимая величина ошибки результатов наблюдения, %;

t

- коэффициент доверительной вероятности (коэффициент доверия)

.

Величина коэффициента K определяется на основании ранее проведенных исследований. Если исследования не проводились и соответственно достоверных данных о величине этого коэффициента нет, то он берется ориентировочно или принимается равным 0,5, поскольку именно этой величине соответствует максимум дисперсии доли, от которой зависит ошибка выборки:

Величина p обычно находится в пределах от 3 до 10%. Коэффициент доверительной вероятности t для стабильного производственного процесса (при частой повторяемости элементов затрат рабочего времени) принимается равным 1,4 (соответствующая ему доверительная вероятность - 0,84) . Для нестабильного производственного процесса (единичное и мелкосерийное производство) t=1,7 (соответствующая ему доверительная вероятность - 0,92) . Вообще в практике исследований рабочего времени вероятность возникновения того или иного события принято ограничивать в пределах от 0,84 до 0,95. Это означает, что в 84-95 случаях из 100 ошибка не выйдет за пределы допустимой.

Реализация метода:

На практике метод осуществляется в 4 этапа:

- Подготовка к наблюдениям.

- Проведение наблюдений.

- Обработка и анализ результатов.

- Разработка мероприятий и рекомендаций.

В рамках первого этапа формулируется цель и осуществляется выбор объектов наблюдения; определяются необходимый объем наблюдений (1) , количество обходов (2), продолжительность одного обхода (3) ; разрабатываются маршрут наблюдения, график обходов и лист наблюдений (Рис. 1) .

При этом расчет количества обходов производится по следующей формуле:

![]()

где

M

- необходимый объем наблюдений;

N

- число исполнителей работ/единиц оборудования, которое планируется обследовать.

Продолжительность одного обхода может определяться путем непосредственных замеров или рассчитываться по формуле:

где

L обх.

- длина маршрута обхода рабочих мест, м;

0,6

- средняя длина одного шага, м;

0,015

- норматив времени на 1 м, мин.

Маршрут наблюдения устанавливается таким образом, чтобы было возможно попеременно видеть всех исполнителей работ/все единицы оборудования. Оптимально, если он будет коротким и не содержащим холостых переходов.

Что касается графика обходов рабочих мест, то составлять его не обязательно. Главное - обеспечить наблюдениям случайный и одинаково возможный характер. Ведь моментное наблюдение, по сути, выборочное обследование, аналогичное случайной выборке.

Т.е. наблюдения можно осуществлять лишь тогда, когда для этого есть возможность и время.

В рамках второго этапа наблюдатель последовательно (т.е. согласно установленному маршруту) осуществляет обход соответствующей производственной/офисной территории. Поравнявшись с тем или иным объектом наблюдения, он мысленно отмечает, что происходит на объекте в момент его посещения (какой вид деятельности) . При этом письменно зафиксировать «увиденное» (условным шифром в специальном бланке) он может, как непосредственно находясь рядом с объектом, так и позднее, покинув поле зрения работников, тем самым обеспечив скрытый характер исследованию. Наблюдения проводятся до тех пор, пока не достигнут установленного объема (M) .

Важное замечание: в практике моментных наблюдений довольно распространенной является следующая ситуация: наблюдатель, подходя к объекту, замечает, что у него/на нем закончился один и начался другой вид деятельности. В этом случае в листе наблюдений фиксируют первый вид деятельности.

В рамках третьего этапа по каждому наблюдаемому виду деятельности подсчитывается количество зафиксированных моментов. Далее определяются общая сумма моментов наблюдений по всем видам деятельности и удельный вес (процентное выражение) каждого вида деятельности. На основании данных об удельном весе и общем времени проведения наблюдений производится расчет абсолютных величин затрат и потерь рабочего времени (в мин.) . Осуществляется анализ полученных результатов.

В рамках четвертого этапа по итогам проведенного анализа производится разработка соответствующих организационно-технических мероприятий/рекомендаций.

Рисунок 3.

Пример практического применения ММН:

Метод был довольно успешно использован на предприятии, основной сферой деятельности которого является оказание IT-услуг и услуг связи. В обиходе он получил название «Засланный казачок».

Предыстория такова: в управлении по экономике и финансам данного предприятия в связи с увольнением начальника расчетно-тарифного отдела образовалась вакансия. Ее не могли закрыть в течение более чем полугода. В этот период работу отдела одновременно курировали руководитель управления и заместитель генерального директора по экономике и финансам.

Что интересно, если на первых порах специалисты отдела продолжали эффективно выполнять свои функции, то спустя два месяца (с момента образования вакансии) от руководителей смежных подразделений начали поступать жалобы на работу отдела (в частности на увеличение сроков расчета смет, согласования договоров и сметной документации) . При этом специалисты, парируя эти обвинения, ссылались на резко возросший объем работ, что косвенно подтверждалось данными системы учета рабочего времени: они приходили на работу за час, полтора до начала рабочего дня и/или уходили спустя час, полтора после его окончания.

Для разрешения сложившейся ситуации в расчетно-тарифный отдел временно был переведен один из стажеров управления по работе с персоналом. Перед ним кулуарно была поставлена задача - наряду с выполнением вспомогательных работ провести в отделе скрытое наблюдение по ММН. Это был своеобразный эксперимент, материалы и результаты которого легли в основу отчета (стажера) о производственной практике.

Краткая характеристика проведенной работы:

Общая продолжительность работы составила 23 рабочих дня , из которых 5 дней было затрачено на ознакомление со спецификой деятельности отдела, функциями сотрудников, вхождение в коллектив и на подготовку к наблюдению, 15 дней заняло непосредственно наблюдение, а оставшиеся 3 дня ушли на обработку и анализ полученных результатов.

Необходимый объем наблюдений был рассчитан по формуле (1) :

Количество обходов по формуле (2) :(в отделе 4 сотрудника).

Наблюдения проводились в соответствии с графиком , представленным ниже:

Таблица № 1. График наблюдений

Основным ориентиром при составлении этого графика являлся режим работы стажера - неполная рабочая неделя.

Время начала каждого конкретного обхода (в тот или иной день наблюдения) было установлено с помощью ППП (пакета прикладных программ) MS Excel. Для этого была использована функция СЛУЧМЕЖДУ(нижняя_граница;верхняя_граница).

Таблица № 2. Генерация случайных чисел

Соответственно 1-й обход должен был произойти в 09:07, 2-й обход в 09:32, 3-й обход в 11:24 и т.д.

Маршрут обходов не разрабатывался, так как все рабочие места находились в пределах постоянной видимости стажера (наблюдения осуществлялись в помещении общей площадью 20 м2) . Большую часть наблюдений стажер произвел, что называется, не сходя со своего рабочего места.

Виды деятельности, подлежащие регистрации, были определены на основании наблюдений за сотрудниками, сделанных в течение 5-ти первых дней работы стажера в отделе. По результатам этих наблюдений была составлена таблица № 3. Она оказалась весьма полезной: к ней было удобно обращаться, чтобы уточнить корректность отнесения фиксируемого момента к тому или иному виду деятельности. Кроме того, с учетом данных этой таблицы была заполнена лицевая сторона листа наблюдений (блок «Вид деятельности") (Рис. 2) .

Таблица № 3. Состав видов деятельности

Всего было заполнено 15 листов наблюдений. На рис. 2 в качества примера представлен заполненный лист наблюдений № 1:

Рисунок 2.

Заполнение листов наблюдений производилось непосредственно в ППП MS Excel, что значительно сократило время их обработки, а также обеспечило закрытость проводимого исследования.

Процесс обработки заключался в подсчете количества зафиксированных моментов по каждому виду деятельности в разрезе конкретного сотрудника и отдела в целом, а также в определении общей суммы моментов наблюдений по всем видам деятельности и установлении удельного веса каждого вида деятельности. При этом сначала подсчет количества зафиксированных моментов производился отдельно по каждому листу наблюдений (заполнялась таблица № 4) , затем путем суммирования полученных результатов, формировались итоговые значения за весь период наблюдения (таблица № 5) .

Вот так постепенно вырисовывалась картина фактических затрат рабочего времени сотрудников отдела.

Таблица № 4. Число зафиксированных моментов наблюдений

Таблица № 5. Итоги наблюдения

Анализ полученных результатов:

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

По итогам наблюдений было установлено, что (в среднем)

рабочее время сотрудников отдела распределяется следующим образом: 6% занимает обслуживание рабочего места, 4% - подготовительно-заключительная деятельность, 39% - основная деятельность, 12% - вспомогательная деятельность, 22% - потери рабочего времени, 5% - отдых и личные надобности. В результате загрузка одного сотрудника (в среднем)

составляет 55%.

Потери рабочего времени сотрудников отдела варьируются от 15% до 32%. Самый высокий процент потерь был выявлен у специалиста (без категории) - 32%. Далее следуют специалист 2-й категории - 25%, специалист 1-й категории - 18%, ведущий специалист - 15%.

Наибольшей в структуре потерь рабочего времени является доля потерь, связанных с нарушением трудовой дисциплины (18%) . Печальными лидерами среди сотрудников по уровню этих потерь являются специалист (без категории) (31%) и специалист 2-й категории (21%) .

Рисунок 4.

В целом, исходя из результатов наблюдений, резервы рабочего времени за счет сокращения потерь, связанных с нарушением трудовой дисциплины и потерь, обусловленных организационно-техническими причинами, в среднем составляют 22%.

Однако существуют и скрытые резервы (Рис. 5)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Однако существуют и скрытые резервы (Рис. 5)

. Это резервы рабочего времени за счет сокращения непредвиденных работ. В среднем по отделу они составляют 11%.

Вывод: Анализ результатов наблюдений показал, что основной причиной неэффективной работы отдела является нерациональное использование сотрудниками своего рабочего времени.

Управленческие решения, принятые по итогам работы:

Введена система планирования и отчетности для сотрудников отдела. В соответствии с ней каждый сотрудник в конце рабочей недели (пятница до 12:00) должен представлять руководителю управления или его заместителю отчет о выполненных работах, а также план работ на следующую неделю.

Часть поручений руководства управления , которые ранее поступали в отдел через ведущего специалиста, стали поступать в отдел через специалиста (без категории) и специалиста 2-й категории. Они же стали представлять руководству и отчет об их выполнении.

В целях сокращения объема непредвиденных работ расчет и корректировка смет к договорам стали производиться специалистами отдела исключительно на основании служебных записок от подразделений , а не в авральном порядке.

Таблица № 6. План работ на неделю

Таблица № 7. Отчет о выполнении плана работ

Вместо эпилога:

ММН - это эффективный и довольно простой в применении способ выявления резервов рабочего времени сотрудников/оборудования. Его главные преимущества состоят в том, что он не требует от наблюдателя ни специальной подготовки, ни больших затрат времени и средств на свою реализацию. Поэтому, любой руководитель (компании, структурного подразделения, магазина, склада и т.п.) может без особого труда использовать его в своей управленческой практике.

Приложения к статье:

Значения коэффициента доверия для различных доверительных вероятностей